问题如下图:

选项:

A.

B.

C.

解释:

G spread是和gov bond相关

I spread和swap rate相关

bc选项这两个已经没有印象了... 老师可以再讲一下吗?

如何对比区分,更重要的是如何记忆比较好呢

吴昊_品职助教 · 2018年12月27日

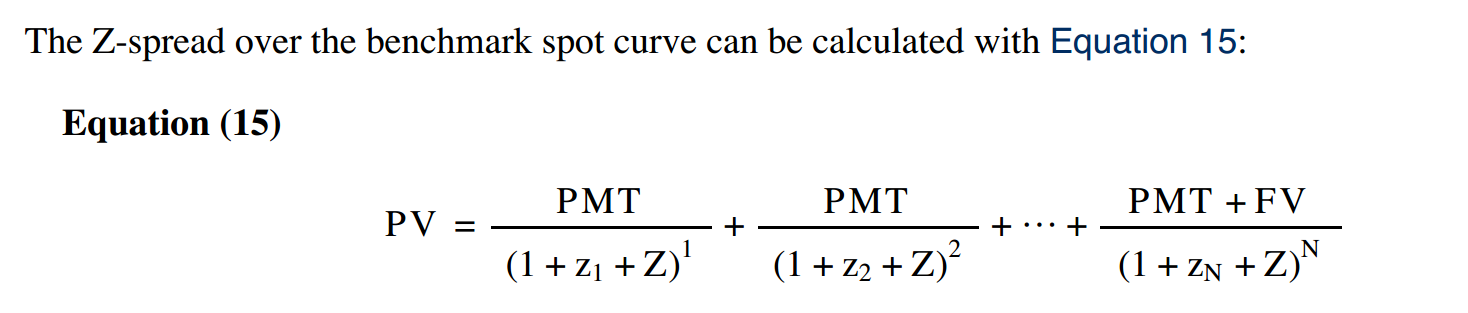

z-spread假设收益率曲线是倾斜的,每一笔现金流用不同的折现率进行折现。折现率是在国债spot rate的基础上加上一个spread。也就是国债spot curve向上平移z-spread单位,就得到公司债的spot curve。

而OAS spread=z-spread - option value,是在z-spread基础上剔除权力影响之后的spread,适合含权债券。如果比较含权债券和不含权债券的spread,必须把含权债券中权力的影响剔除掉之后,我们可以将含权债券的OAS和不含权债券的z-spread进行对比。这样两者才具有可比性。加油~

NO.PZ2018062006000091 问题如下 Whiof the following sprea is scribein basis points over actuor interpolategovernment bon A.G-spre B.Z-spre C.OAS-spre A is correct.G-spreis scribethe basis points over actuor interpolategovernment bon考点yielsprea析题干描述的是G-sprea定义,G-sprea公司债的YTM和政府债券的YTM之差,故A正确。 谢谢

所有 的spre不都是目标y - benchmark y吗?z spre也可以理解为以gov bonspot rate 为benchmark后risk premium, 为什么不能选B呢?