问题如下图:

B.中的annualized return不知道怎么算出来的……

韩韩_品职助教 · 2018年12月26日

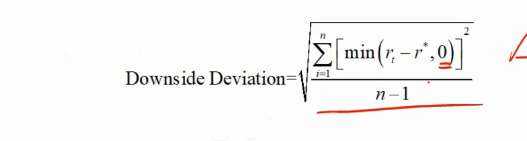

同学你好,我们要根据downside deviation公式来计算,根据公式

所以我们要将月收益率小于月hurdle rate (0.4167%)的值做差,然后取平方求和,再除以11,然后开根号。这样算出来的是月收益的 下行波动,要进行年化,所以再乘以根号下12.

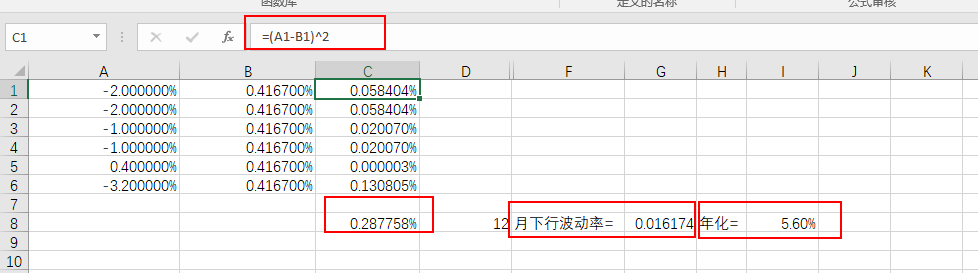

以HF return为例,具体如下,A列数字为小于0.4167%的月收益率

C列公式如上面红框所示,所有C列数字求和=0.2877%,然后将该数字除以(12-1)之后开根号可得月下行波动率0.0167174,再进行年化(乘以根号下12)可行年化的下行波动率5.6%。

这个题目老师在课后题中讲过了,不用掌握计算的,只用了解这两个概念就可以。

caribbeantourist · 2018年12月28日

可是我问的是B问中的annualized return,也就是答案中0.6133%,-0.449%是怎么算出来的😳

cichengduoji · 2019年01月21日

同问。。另外,为什么不用geometric return(算出来是6.96%)?

韩韩_品职助教 · 2019年01月21日

同学你好,这里第二问的计算sortino ratio是完全不用掌握的点,知道概念就可以。