老师好,我在这里的一点点理解出了些问题。(reading,视频,几倍速如图)

老师分析的几个因子能否深刻讲解下理解思路。

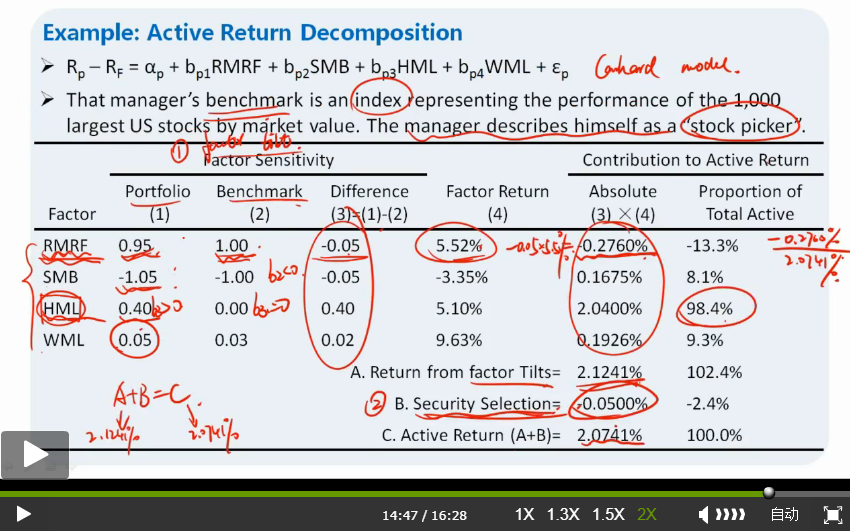

老师说:

RMRF:benchmark 的sensitivity 是1,可以理解为市场风险,我理解了。

对于SMB,benchmark 是负的,就代表是价值型的,如何理解?能否解释下SMB的意思,以及这句话如何理解的方式?

对于HML,这个指标如何理解?b=0说明啥,portfolio的大于0怎么interprete?

还有WML,怎么看呢?

谢谢老师老师辛苦。

Shimin_CPA税法主讲、CFA教研 · 2018年12月25日

指出一点错误, 对于SMB,benchmark 是负的,代表的是大盘股。

SMB是small minus big的缩写,是市场上小盘股(small cap)的平均收益率减去大盘股(big/large cap)的平均收益率,是反应股票市值的因子(size factor)。通过factor sensitivity的正负,我们可以判断投资者的类型。SMB>0,小盘股主导(small minus big可以看成是long small cap short large cap,SMB>0说明小盘股收益率大于大盘股,可以获得>0的收益率);<0,大盘股主导。

HML 是high minus low的缩写,是high book-to-market value stock return minus low book-to-market value stock return,是反应股票账面市值比的因子(BM factor)。>0, 价值型主导(high book-to-market value stock通常是价值股);<0, 成长型主导。

以上两个因子加上 RMRF 被称为Fama-French三因子模型,在equity这门课会非常重点的学习。

WML 是winner minus loser的缩写,这个因子是carhart在Fama-French基础上提出的,代表前一期的winner,也就是高收益的股票,减去loser收益低的股票。通常把WML叫做momentum factor。如果WML>0,说明投资者相信有momentum,也就是之前涨的股票会持续涨,之前跌的会持续跌。如果WML<0,说明投资者是反向操作的,也就是越涨越卖出,越跌越买入。

粉红豹 · 2018年12月25日

好的,谢谢shimin老师,我先记下来了,学到equity再理解一遍。谢谢老师 O(∩_∩)O~