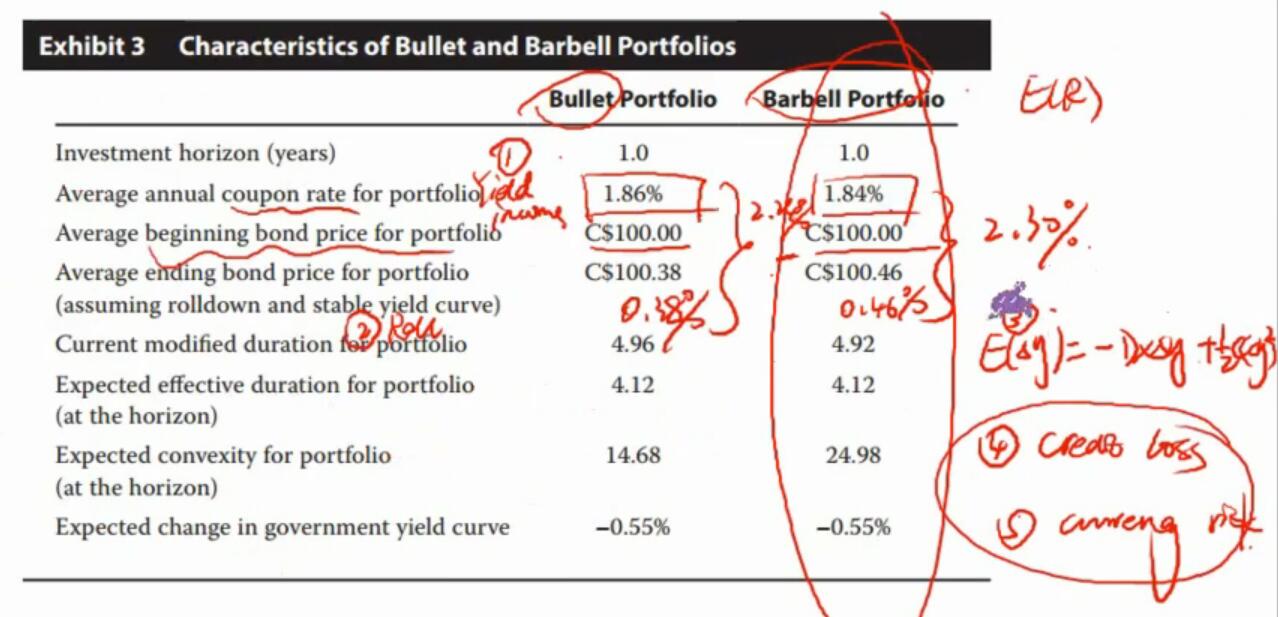

14.Based on Exhibit 3, the total expected return of Hirji’s barbell portfolio is

closest

to:

(Institute 216)

Institute, CFA. 2019 CFA Program Curriculum Level III Volume 4. CFA Institute, 5/2018. VitalBook file.

所提供的引文是一个指南。请在使用之前查看每个引文以确保准确性。

此题要求计算图中barbell potfolio total expected return,我听了课后题讲解课件,老师只讲到要用expected effective duration和 covexity,说这个是投资期结束后的duration (新的duration),我不明白为什么要用这个时点的duration,这已经是利率变化后的duration了,衡量的应该是投资期后的利率变动影响吧,而问题问的应该是在投资期开始这个时点的预期收益,所以投资期内利率变动影响应该是用目前的duration 来计算吧??

另外为什么是effective duration?有特别的含义吗?在此题计算中与modified duration(假设也是同一时点的)有区别吗