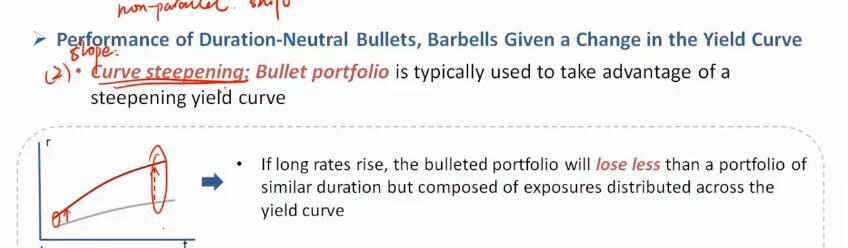

课件中讲到,当收益率曲线steepening,短期利率小幅上涨,长期利率大幅上涨,假设短期债券久期为0,barbell只考虑长期债券,久期大,利率上升多,而bullet主要为中期债券,影响小于barbell。

我的疑问是,从整体考虑,而不是仅从长期债券考虑,barbell实际只有一部分现金流受到长期利率影响,另一部分短期现金流假设久期为零的话根本没有变化,而bullet是全部现金流都受到了中期利率变化影响,那么如何定量评价哪个影响更大呢,即虽然长期现金流久期和利率变化更大,但该部分现金流只是barbell的一部分,比如50%,另外50%没有变化,而中期现金流虽然久期和利率变化较小,但确是bullet的全部,如何能确定bullet受影响小于barbell呢??