发亮_品职助教 · 2018年12月16日

原本的Portfolio,是一个Laddered portfolio;

Portfolio的成份债券:maturities分布在1年期到30年期之间。

然后除了2年期、30年期的债券,卖出了其他所有期限的债券,调换成了2年、30年期的债券,并且保持了整个Portfolio duration前后不变。所以他的预测保留30年期、2年期债券的债券,是有利的;

因为30年期的Duration很大(相比2年期),长端利率下降,Portfolio价值就能增加较高。

而2年期债券的Duration太小,肯定是小于2的,对整个Portfolio的影响(相比30年期的)较小,所以即便2年期利率上升,债券组合价格下降幅度也不大(相比30年期的)。

整体来看,在这种收益率变动情况下Portfolio是受益的。

关于Steepening,和Flattening变动,是长短期相对变化。

Flattening是长期利率相对于短期利率,有更大的下跌幅度,有一个净下跌幅度,比较好记的如下图,

以中期为轴,如红线变成蓝线,长期相对短期有净下跌幅度:

或者是下图,按住短期不动,长期下跌,长期相对短期有净下跌幅度:

还有一个是按住长期不动,短期相对上升。长期也有相对的净下跌幅度。

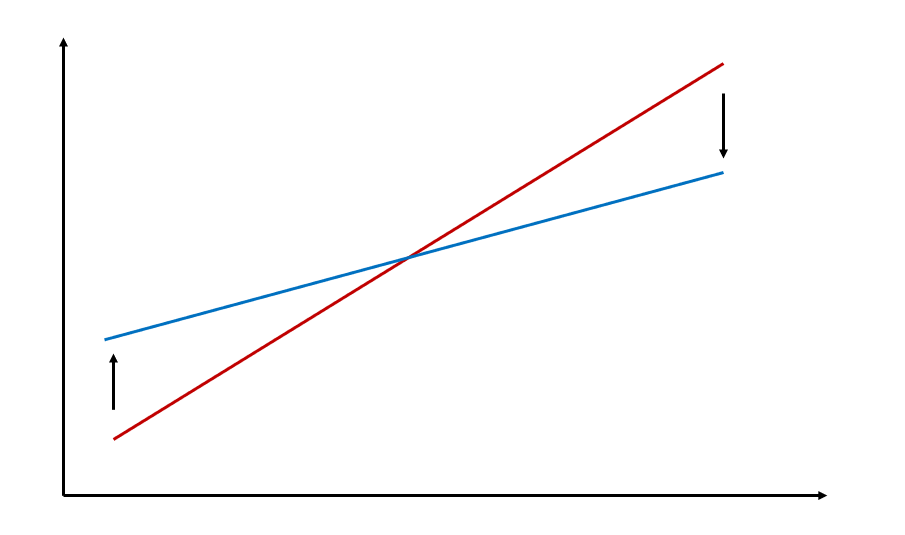

而如果是下图,红线变成蓝线,这是Steepening,因为短期相对于长期下跌幅度更大,短期有一个净下跌幅度。

而红线变成蓝线,可以拆解成红线先向下平行移动到红色虚线,然后在以长期为轴,短期进一步下跌

所以短期有更大的下跌幅度,存在净下跌,这是Steepening。

你的疑问,可能就是上图,长期利率也下跌,短期也下跌,长短期都受益。但是注意,如果出现上面这个图,整个收益率曲线先向下平移了,所以直接调高整个Portfolio的Duration,受益更大。而不是像题干的操作保持duration不变。