计算美国的change in return from pairwise trade 又考虑了duration的影响。

计算英国和德国的时候 为什么没有考虑duration的影响?

发亮_品职助教 · 2018年12月16日

第三问的题干就要求了要保证Duration Neutra下的最大收益,

所以Question 3的求解,三个市场的计算都是要考虑Duration的影响;

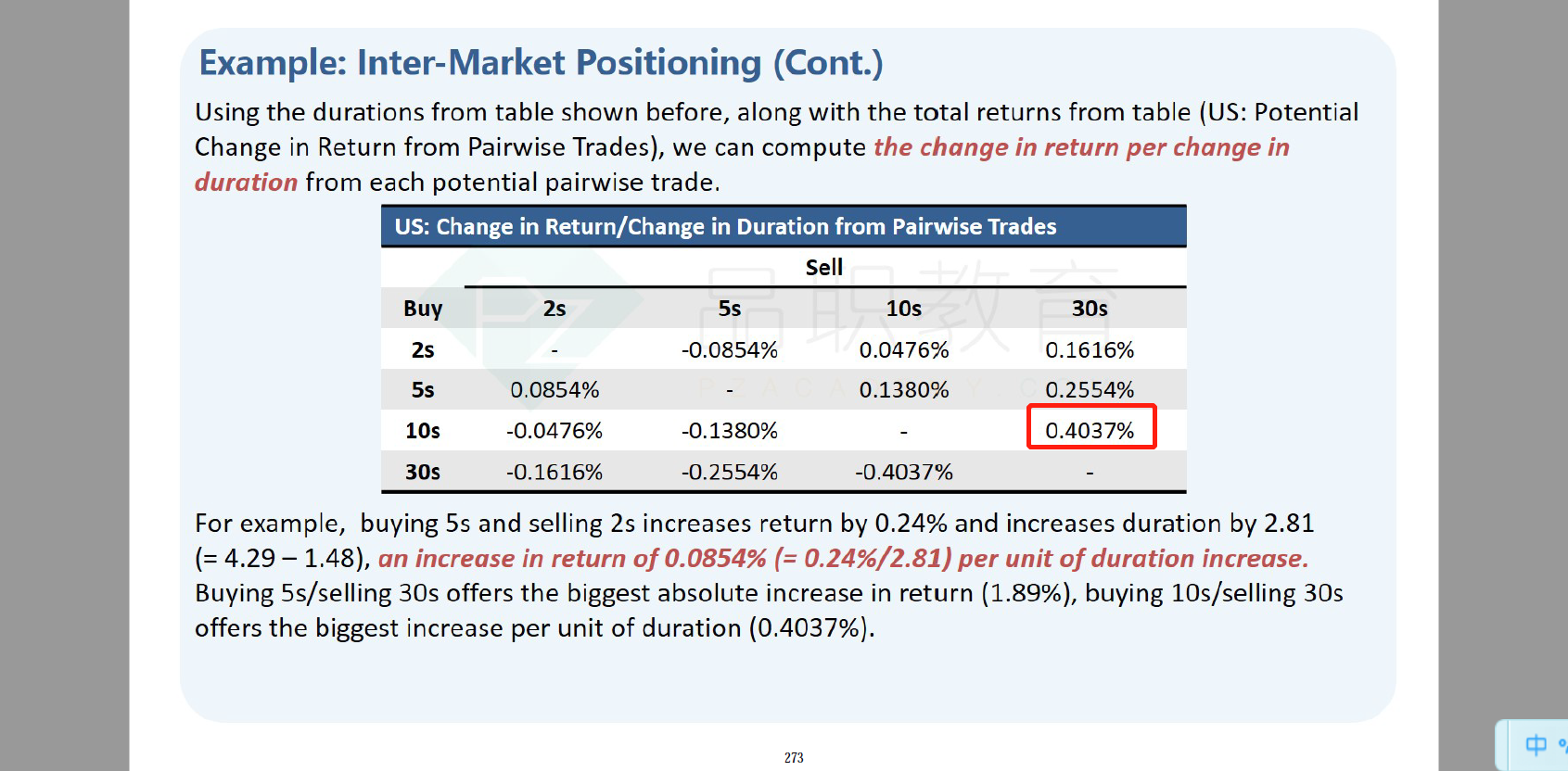

在计算US market的时候,例题是专门举了例子,说明了是如何找到最有可能收益率最大的策略的:

第一个就是通过下表,Pairwise trade直接找到收益最大的一组,如下图Buy 5 Sell 30:

第二个,就是算出Yield/Duration,找出单位Duration下Yield最大的一组,Buy 10 sell 30:

然后后面的计算,是看看分别采取Buy 5 Sell 30这组,和Buy 10 Sell 30这组,

然后对着两组再分别使用Duration-neutral 配对,看看到底哪组带来的收益最大。

在UK,和German market方法是一样的,只不过省略了求Yield/Duration这步;直接给出了最有可能获得最大return的组。

例如在UK market里面,单纯从Potential return那个表里,得到的是Buy 10,sell 2最好。另外一个可能最大收益的策略Buy 10 sell 30是从Yield/Duration表可以到的。例题省略了这步。

总之,后面两个市场是直接省略了这步,题目直接给定了最有可能获得最大收益的组对,也是考虑了Duration影响的。最后算出来的结果也是考虑Duration影响的。