基础班讲义112写的是“if securities markets are weak-form and semi-strong form efficient” 下面有两个结论,第二个结论是基金经理无法跑赢大盘。是这两个结论与头一句话无关吗?

问题如下图:

选项:

A.

B.

C.

解释:

maggie_品职助教 · 2018年12月03日

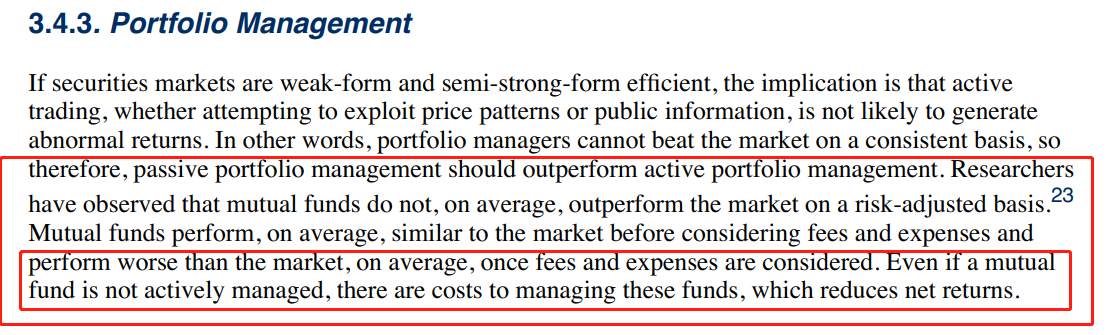

这道题的考察的重点是费用会影响投资收益,它比较的是共同基金和被动投资策略的业绩,因为共同基金经理在做组合管理时会产生管理费用,即便他采用的是被动投资策略,在扣除管理费后的收益也不及大盘的收益率。请看原版书对这个知识点的介绍:

joanneyy · 2019年06月30日

请问老师,根据您的图示,可否理解为,这些结论的前提是,在弱势和半强有效成立时?

maggie_品职助教 · 2019年06月30日

不是的,这道题是实证研究的结论,你看我红框第一行,这是"researchers”在市场中观察到的结论。而有效市场假说只是一套理论假设。

NO.PZ2015122801000023 问题如下 Whiof the statements about the relationship between the performanof mutufunmanagers anpassive inx strategy is correct? A.The performanof mutufunmanagers is equto a passive inx strategy. B.The performanof mutufunmanagers moutperform a passive inx strategy. C.The performanof mutufunmanagers munrperform a passive inx strategy. C is correct.Researshows ththe passive inx strategy is superior to the performanof most mutufunmanagers.C是正确的。本题考察的知识点是,基金的管理费用会降低基金的有效收益率。实证研究表明,在考虑了基金管理费以后,主动投资基金的业绩会弱于被动投资基金。我们可以从两个角度理解该考点,首先,实证研究证明主动投资基金的平均表现和大盘是差不多的,但是由于主动投资基金要扣管理费用,所以实际收益率反而低于被动投资。另外,我们参加的是CFA考试,站的立场是我们是美国人。美国的股票市场是比较接近半强有效市场的,在这样的市场中,确实被动投资和主动投资是差不多的,而且由于主动投资管理费更高,所以收益就低了。

NO.PZ2015122801000023问题如下Whiof the statements about the relationship between the performanof mutufunmanagers anpassive inx strategy is correct?A.The performanof mutufunmanagers is equto a passive inx strategy.B.The performanof mutufunmanagers moutperform a passive inx strategy.C.The performanof mutufunmanagers munrperform a passive inx strategy. C is correct.Researshows ththe passive inx strategy is superior to the performanof most mutufunmanagers.C是正确的。本题考察的知识点是,基金的管理费用会降低基金的有效收益率。实证研究表明,在考虑了基金管理费以后,主动投资基金的业绩会弱于被动投资基金。我们可以从两个角度理解该考点,首先,实证研究证明主动投资基金的平均表现和大盘是差不多的,但是由于主动投资基金要扣管理费用,所以实际收益率反而低于被动投资。另外,我们参加的是CFA考试,站的立场是我们是美国人。美国的股票市场是比较接近半强有效市场的,在这样的市场中,确实被动投资和主动投资是差不多的,而且由于主动投资管理费更高,所以收益就低了。 B 在weform下不也是正确的吗?

NO.PZ2015122801000023 问题如下 Whiof the statements about the relationship between the performanof mutufunmanagers anpassive inx strategy is correct? A.The performanof mutufunmanagers is equto a passive inx strategy. B.The performanof mutufunmanagers moutperform a passive inx strategy. C.The performanof mutufunmanagers munrperform a passive inx strategy. C is correct.Researshows ththe passive inx strategy is superior to the performanof most mutufunmanagers.C是正确的。本题考察的知识点是,基金的管理费用会降低基金的有效收益率。实证研究表明,在考虑了基金管理费以后,主动投资基金的业绩会弱于被动投资基金。我们可以从两个角度理解该考点,首先,实证研究证明主动投资基金的平均表现和大盘是差不多的,但是由于主动投资基金要扣管理费用,所以实际收益率反而低于被动投资。另外,我们参加的是CFA考试,站的立场是我们是美国人。美国的股票市场是比较接近半强有效市场的,在这样的市场中,确实被动投资和主动投资是差不多的,而且由于主动投资管理费更高,所以收益就低了。 我的理解是,既然强调是主动投资经理,一般都是为了去赚超额收益,不然做主动投资也没有意义,那不就应该好于被动投资吗?如果实操说主动投资扣除管理费用之后就业绩没有被动投资好,那么为什么大家还要选择主动投资呢?

NO.PZ2015122801000023 问题如下 Whiof the statements about the relationship between the performanof mutufunmanagers anpassive inx strategy is correct? A.The performanof mutufunmanagers is equto a passive inx strategy. B.The performanof mutufunmanagers moutperform a passive inx strategy. C.The performanof mutufunmanagers munrperform a passive inx strategy. C is correct.Researshows ththe passive inx strategy is superior to the performanof most mutufunmanagers.C是正确的。本题考察的知识点是,基金的管理费用会降低基金的有效收益率。实证研究表明,在考虑了基金管理费以后,主动投资基金的业绩会弱于被动投资基金。我们可以从两个角度理解该考点,首先,实证研究证明主动投资基金的平均表现和大盘是差不多的,但是由于主动投资基金要扣管理费用,所以实际收益率反而低于被动投资。另外,我们参加的是CFA考试,站的立场是我们是美国人。美国的股票市场是比较接近半强有效市场的,在这样的市场中,确实被动投资和主动投资是差不多的,而且由于主动投资管理费更高,所以收益就低了。 这里有提到考虑成本问题吗?

NO.PZ2015122801000023 问题如下 Whiof the statements about the relationship between the performanof mutufunmanagers anpassive inx strategy is correct? A.The performanof mutufunmanagers is equto a passive inx strategy. B.The performanof mutufunmanagers moutperform a passive inx strategy. C.The performanof mutufunmanagers munrperform a passive inx strategy. C is correct.Researshows ththe passive inx strategy is superior to the performanof most mutufunmanagers.C是正确的。本题考察的知识点是,基金的管理费用会降低基金的有效收益率。实证研究表明,在考虑了基金管理费以后,主动投资基金的业绩会弱于被动投资基金。我们可以从两个角度理解该考点,首先,实证研究证明主动投资基金的平均表现和大盘是差不多的,但是由于主动投资基金要扣管理费用,所以实际收益率反而低于被动投资。另外,我们参加的是CFA考试,站的立场是我们是美国人。美国的股票市场是比较接近半强有效市场的,在这样的市场中,确实被动投资和主动投资是差不多的,而且由于主动投资管理费更高,所以收益就低了。 题目没有说明是那种市场有效,我可以认为在半强有效市场时,基金经理通过分析基本面,跑赢大盘?