开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

SUN · 2018年11月25日

请问VAR是最小风险,但是Conditional Var是平均风险,为啥Conditional Var还要大于等于VAR啊,不应该小于么?

Shimin_CPA税法主讲、CFA教研 · 2018年11月25日

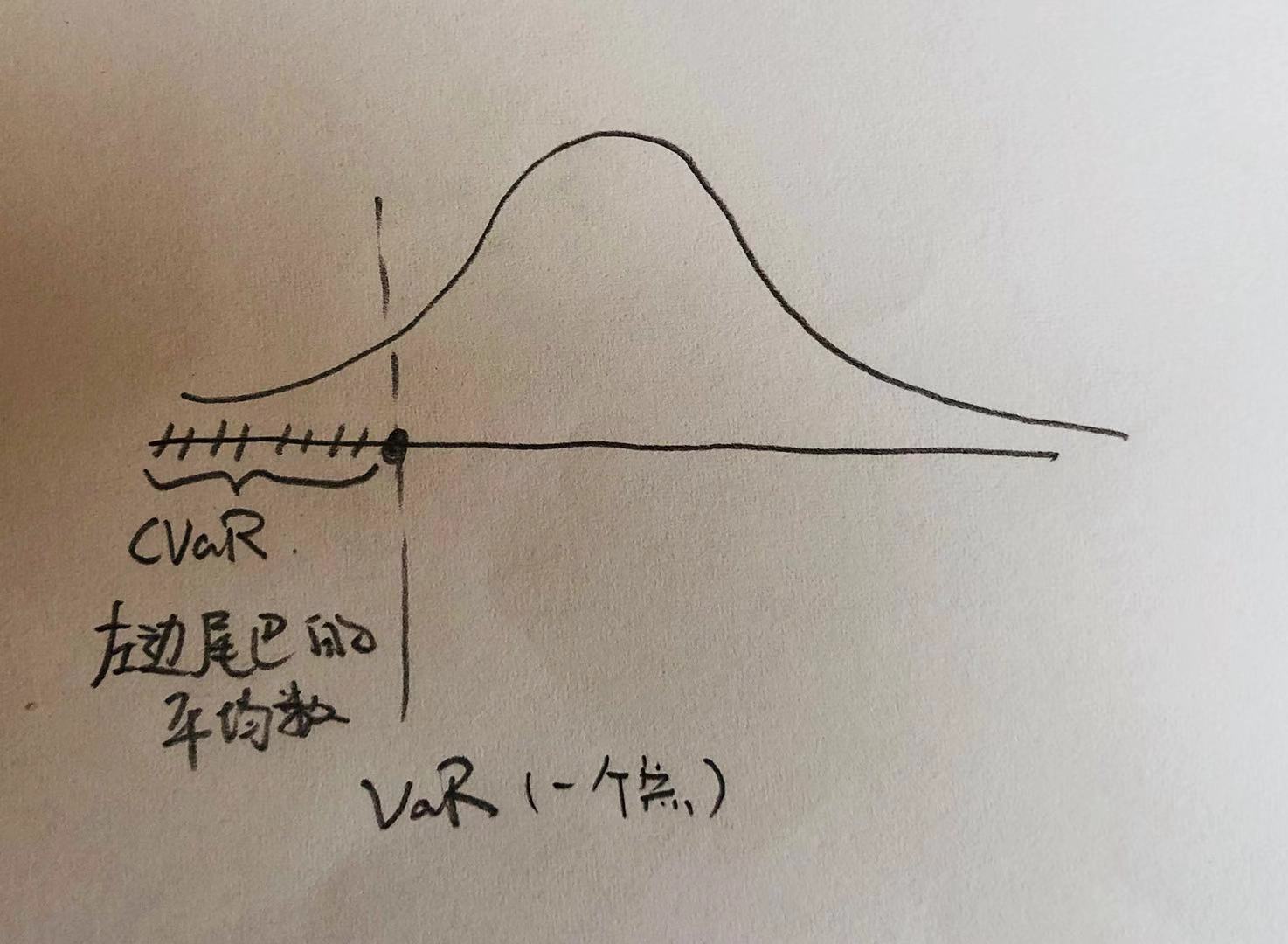

首先,我们看VaR和CVaR都是看的绝对值。

其实,VaR是分布左尾上的一个点,CVaR是从这个点开始到最右边所有极端值的平均,所以只会比VaR更左。

所以CVaR的绝对值更大,也就是损失更大。