maggie_品职助教 · 2018年11月21日

首先,无论是组合里还是权益里讲道的多因素模型都是回归模型,要求回报率都是回归得到的预期收益率。

你看到的公式不一致是由于协会在撰写教材时参考的论文不一致所导致的,每门学科参考不同的论文,而论文中对公式的描述可能不严谨,协会在最后汇总时并没有统一调整,所以大家看到的形式不大一样。不过这种不一致都是比较小的方面,不影响大家考试。

加油。

he123456 · 2018年11月21日

既然都是回归出来的,那为什么equity中讲到的多因素模型没有残差项?而我认为portfolio中是正确的,因为两边同时取了均值,残差均值为0,所以公式就变成了E(R)=....,equity中的多因素模型是r=....,而且不带残差项,看不出是回归来的,

maggie_品职助教 · 2018年11月22日

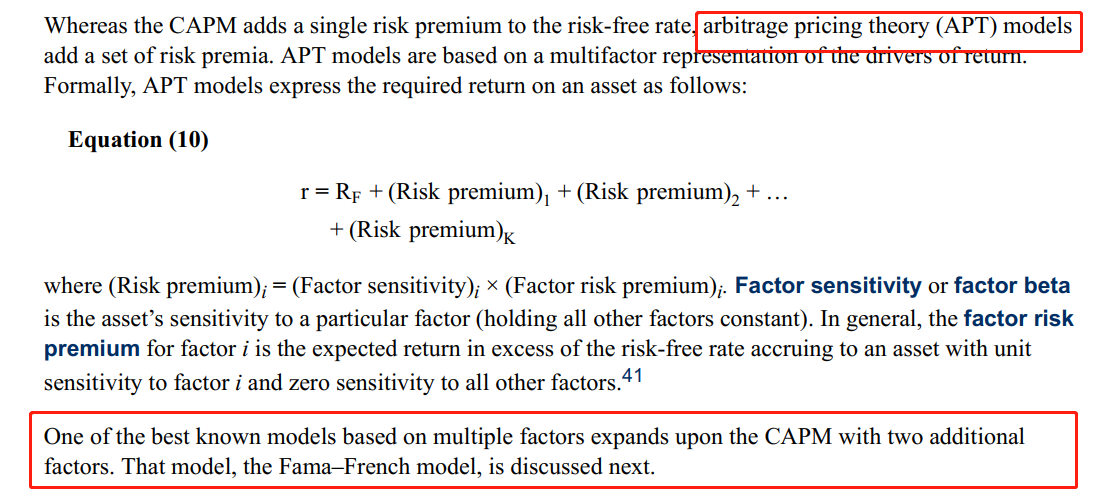

这是因为权益里面的FF模型和PSM模型都是APT模型(评论里不能放截图,图片我放在下面的回复里)。APT模型在组合第一个R讲道的在讲义P10页,APT模型假设投资者持有的是一个完全分散化的投资组合,所以非系统风险都被分散掉了。所以在权益里的公式没有残差项。