这道题提干和解答都没有看明白,可以讲一下吗?谢谢

问题如下图:

选项:

A.

B.

C.

解释:

发亮_品职助教 · 2018年11月21日

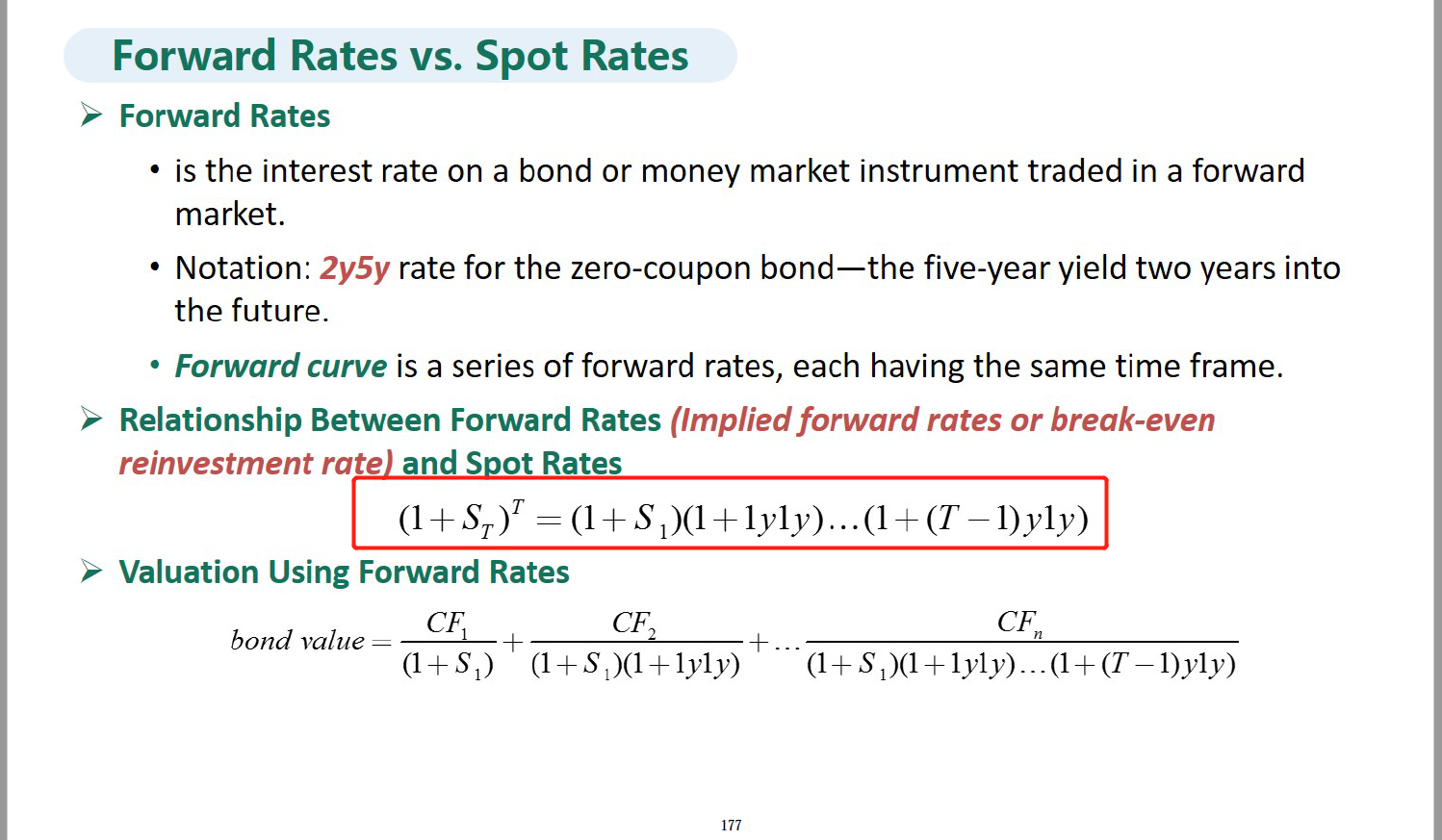

题目给定的已知条件是4个即期利率Spot rate:

也就是站在现在时刻,借贷1年的年利率是2%;借贷2年的年利率是2.5%,三年的年利率是3.5%,4年的年利率是5.5%

题目让求的是 two-year forward rate two years into the future

也就是2年后的时刻开始借贷2年的年利率是多少?即 让求的是:2y2y

根据上图讲义,某一个Forward rate是根据两个相对应的Spot rate求出来的。

所以求2y2y有以下:

即一次性按4年期利率Spot rate 5.5%投资四年产生的收益,与先按2年期即期利率2.5%投资2年,再用两年后的两年期年利率(2y2y)滚动投资2年产生的收益一样。

这样有上图红色关系式,待求的刚好是2y2y,变形一下就是答案的式子。

Narcissus · 2018年11月21日

非常感谢

章元森 · 2019年01月21日

答案是7.66%,怎么算都不是8.6%

章元森 · 2019年01月21日

我算错了

NO.PZ2016031002000077 为什么(1+F(2,2))也要平方

NO.PZ2016031002000077 有没有老师可以画个图解答?看不懂为啥要用S4的4次方除以S2的2次方,题目不是求的2y2y吗。。。题干中给的利率难道不是讲义里的那个区间rate吗?那几个利率分别代表什么啊?

老师好,为什么不可以这样算呢(1+2%)*(1+2.5%)*(1+2y2y)^2=(1+5.5%)^4?

你好,想問問爲什麽T是1/2、0.5呢?

为何不可以用这个公式括号外的数字4和2是次方。(1+S4)4=(1+S1)(1+S2)(1+2Y2Y)2