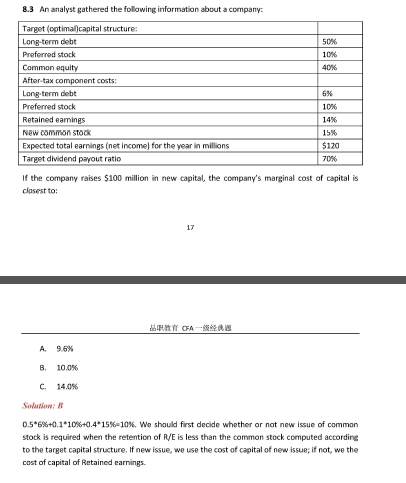

想请问一下Corporate Finance经典题 - R36 Cost of Capital的第8.3 题, 关于MCC ,题目如下:

我听了几遍李老师对这道题的讲解,但是还有点不太理解。计算MCC中Common Equity Cost部分的时候,用的是40%权重。如果需要$40m的new common equity,其中$36m可以由留存收益提供,为什么在算new capital cost的时候,是考虑$40m的权重,而不是$4m的权重?

感觉我自己有多绕进去了>< 非常感谢!!

Yvonne · 2018年11月20日

想请问一下Corporate Finance经典题 - R36 Cost of Capital的第8.3 题, 关于MCC ,题目如下:

我听了几遍李老师对这道题的讲解,但是还有点不太理解。计算MCC中Common Equity Cost部分的时候,用的是40%权重。如果需要$40m的new common equity,其中$36m可以由留存收益提供,为什么在算new capital cost的时候,是考虑$40m的权重,而不是$4m的权重?

感觉我自己有多绕进去了>< 非常感谢!!

发亮_品职助教 · 2018年11月20日

通过Retained Earnings融资,是指当年的净利润,没有全部当成Dividend发放出去,有一部分留存在了企业进行了再投资,变成了Equity项目下的Retained Earnings。因为股东没有收到这部分钱,损失了这笔钱进行其他投资的机会成本,所以股东会对这笔钱有一个要求回报率。

本题的这个40M的Equity,要么全部由Retained Earnings出,要么全部由发新股融资。不能是Retained Earnings出一部分,然后剩余部分发新股。

原因是题目给定的是几个成本都是边际融资成本,边际反映的是站在已有资本结构、金额上再融资一单位带来的成本(MCC)。反映已有信息下的再融资成本。

融资成本会随着资本结构、和已融金额的变化而变化,比如如果这家公司的Debt比例提高到了70%,那么再发Debt、Equity融资,融资成本肯定会更高,因为公司杠杆更大,风险更大。

又比如,同样是发100万Debt融资,已有的Debt是10万、1000万两种情况下,融这100万Debt的成本也不同。

所以边际成本反映的就是在站在现有水平下额外融资一个单位的成本。

当资本结构,已融资量发生变化时,额外的融资成本也会发生变化。

为了方便解释,假设这道题已有的资产100M,已有的资本结构已知是:50:10:40(Debt50M,优先股10M,权益40M),所以题干给定的几个边际成本,是在这100M已有的基础和比例上,按照5:1:4的比例再融资时,Debt边际成本是6%,Preffered的边际成本是10%;

Equity的来源可以是由两个:

一是今年股东的利润,没有全部分发出去,当做留存收益再投资;因此,14%,反映的是站在现有情况下,通过留存收益额外融一单位(反映边际含义)

第二个是发行新股,站在现有情况下,通过发新股额外融一单位,成本是15%。

如果先通过留存收益融资36M(Equity增加36M),再去市场发新股融资4M,发新股融资时,对于市场上的投资者来说,公司已有的资本结构和Equity金额已经变化了,Equity不再是以前的40M了,公司的资本结构也不是原来的50:10:40了,此时边际成本会发生变化。

站在变化后的情况下,再通过发新股融资会有新的边际融资成本,不能再用反映当初情况的边际融资成本15%。

因为题目给的是此时的MCC,就是当时水平下通过Retained Earnings和Common Equity的边际融资成本,所以通过Equity融资只能二选一。

如果我们先通过留存收益融36M,然后知道在这种新情景下(新的资本结构和equity规模下)发新股的MCC,那完全可以再通过发新股融,成本按新的MCC算。只不过本题所有的成本都是现有水平下的边际成本,因此Equity融资时只能二选一融满。

Yvonne · 2018年11月22日

太感谢老师了!!帮我解答得这么详细!!超级感动T-T!!看了您的解释,我现在终于理解MCC了,边际的概念之前没有想透彻。再次感谢!!!