老师好。。。

这道题目就没怎么看懂。。。

能不能帮忙详细讲解下题目以及相关知识点。。。

谢谢老师。

菲菲_品职助教 · 2018年11月19日

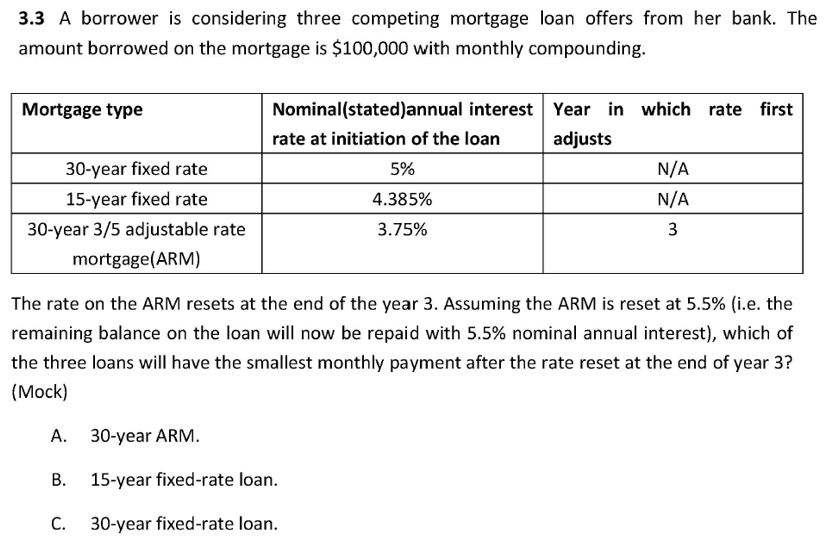

题目的意思大概就是,一个borrower打算跟银行贷10万的房贷,以月供的形式来进行还款。银行给了三种选择。前两个都比较好理解,一个是30年的固定利率(5%),一个是15年的固定利率(4.385%),第三种其实是一个可调整的mortgage,这个在次贷危机之前是很常见的一种形式。相当于一共是30年期,前面3年期是一个3.75%的利率,剩下的27年就是5.5%的利率。题目最后问大家,在第三年reset之后,三种贷款形式哪一种的月供最小。

所以这道题目,本质上就是求PMT。

1)30年的固定利率:PV=-100,000;N=30*12=360;I/Y=5/12;FV=0;CPT PMT=536.82

2) 15年的固定利率:PV=-100,000;N=15*12=360;I/Y=4.385/12;FV=0;CPT PMT=759.82

这两者计算方法是一样的,都还比较简单。主要我们来看第三种。

我们要计算的其实是后面27年每个月的月供是多少。

N=27*12;I/Y=5.5/12;FV=0;这几个数据都很容易得到,所以这道题的关键就是计算PV,即三年之后我们还欠银行多少本金。

首先我们要计算一下,利率为3.75%的时候,月供等于多少。

PV=-100,000;N=30*12=360;I/Y=3.75/12;FV=0;CPT PMT=463.12

接下来我们应该怎么计算这个剩下的本金呢?

换种思路来看,假设利率没有变,3年之后相当于还欠银行27*12,即324笔463.12没有还,我们用这个方法来计算一下PV。

N=27*12=324;I/Y=3.75/12;FV=0;PMT=463.12;CPT PV=94270.54

这个计算出来的PV即是我们需要求的那个PV。代入之前的式子,

N=27*12;I/Y=5.5/12;FV=0;PV=94270.54;CPT PMT=559.15

最后再将这三种汇总到一起比较一下,就能得到答案了。

PS:其实大概的思路在基础班有一道例题的时候也讲过这个月供的事。但这道题用我上面讲的这个方法来计算会更容易些,不用很复杂的一期一期的去求。希望你能理解。

粉红豹 · 2018年11月19日

我在吃饭路上,等会儿仔细研读!!!

菲菲_品职助教 · 2018年11月19日

好的,有不懂的再问。