问题如下图:

选项:

A.

B.

C.

解释:

答案中的这句话没太看懂,可否帮忙解释下:

The more curved the price-yield relation is, the worse our duration-based estimates of bond price changes in response to change in yield are.

发亮_品职助教 · 2018年11月18日

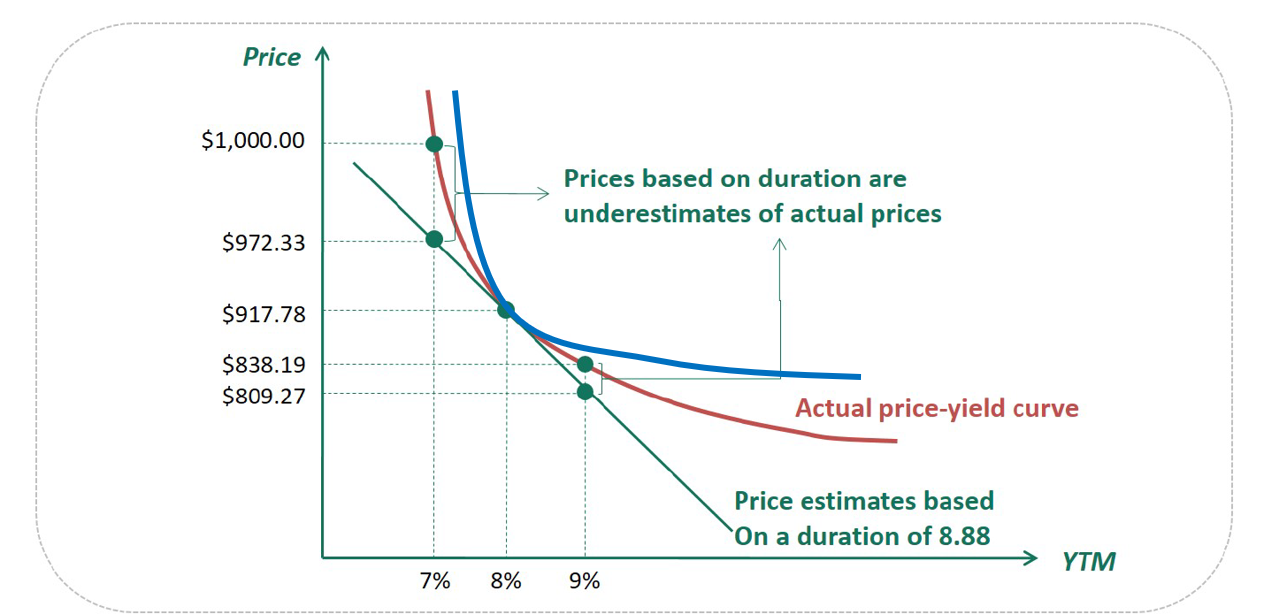

有:利率(收益率)上升,债券价格下跌;利率(收益率)降低,债券价格上升,这个关系;

这个债券的价格-收益率之间的关系,有下图表示:

债券价格的实际变动,是曲线(上图中的红线和蓝线);

绿线是在债券某个价格上的切线,代表的是债券在该价格时的Duration。

如图,利率的小幅度变动,可以用切线(Duration)来衡量;

例如上图中利率从8%变到了7.8%,8%变到了8.2%,切线和曲线差不多可以重叠,意思就是Duration可以较为精确的衡量债券价格的变动。

但是,蓝线比红线曲度更大,更加弯曲。发现,相同幅度的利率变动,用Duration衡量更弯曲的蓝线时,精确度比较差,比红线要差一些。

而债券的Convexity大小可以描述弯曲程度;这就是上面那句话的意思:弯曲度越大的收益率-价格曲线,用duration衡量债券的价格变动时,精确度越差。