谢谢老师:orange品职答疑助手 在上一个问题的解答。

之前我提交的所有追问好像都没有反馈,不知道其他同学有没有遇到类似的情况,希望品职能优化一下追问的功能。

1、关于VaR的问题,目前没有例题,但这种情况是否能用线性插值法来求。实务中肯定不会刚好是对100个数据或者1000个数据求VaR。

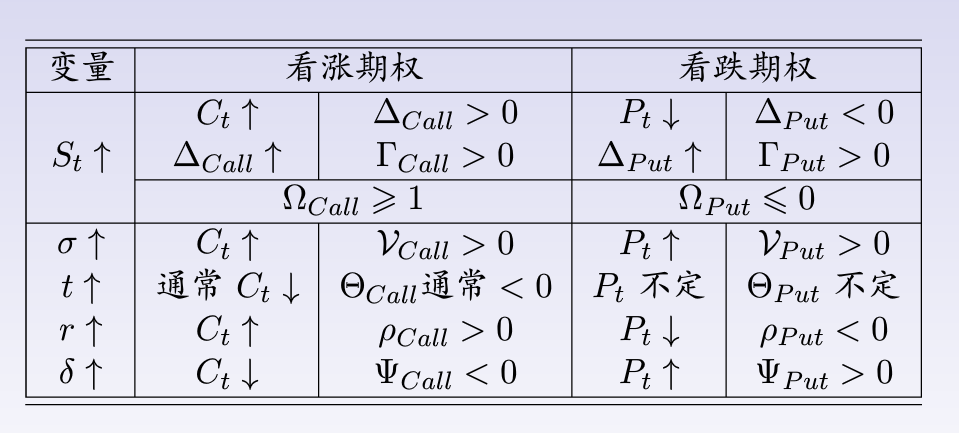

2、关于Greeks的问题,

比如Rho,对于long call或者put的一方来说,Rho分别是大于0和小于0的,那对于对应的short position来说, call 和 put 是不是分别小于0 和大于0。

还有Vega,call 和 put的Vega相等。那是否满足long 的Vega都大于0, Short 的Vega都小于0?

最后对于Theta,European put long position 的Theta大于0,对应short position的Theta小于0对吗?

总之是否long = -short在任何情况下都成立?

谢谢!