开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KellyBai · 2018年11月14日

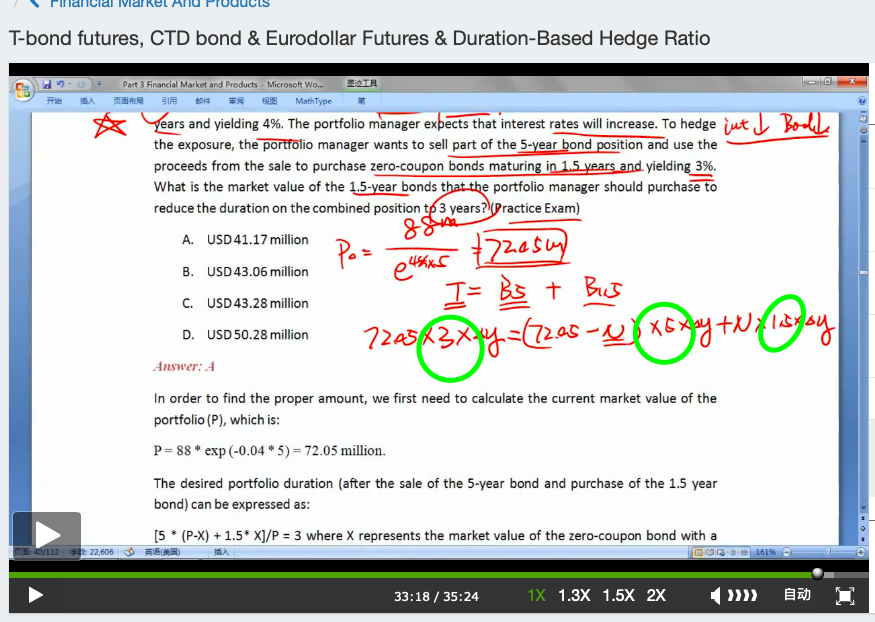

老师好呀,这里又有点懵了 - zero coupon bond 的duration = maturity, 这里的duration 是mac duration(平均还款时间)对吗? 然后hedge 的时候用的duration 是modified duration (对interest rate 的敏感)对吗?这道题不需要 折算一下吗?谢谢!

orange品职答疑助手 · 2018年11月14日

同学你好,你理解的没有错,只是这里可以不涉及到用modified duration 来对冲,它就是直接让你分配权重,单纯地使得组合的麦考利久期等于3就行了,所以就不用再把麦考利久期调成modified duration了。