开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

KellyBai · 2018年11月12日

老师好,

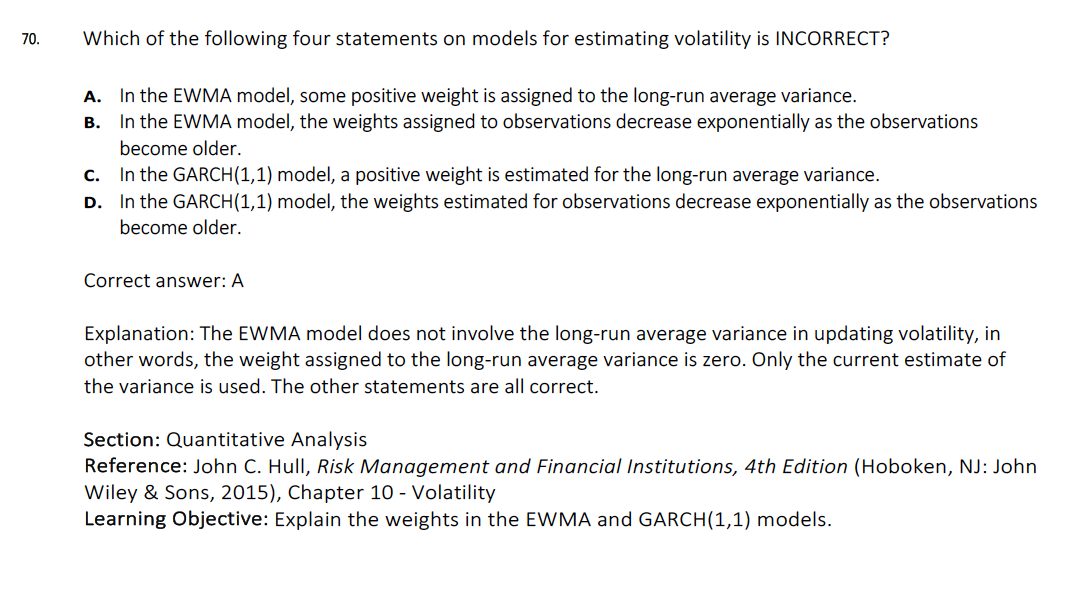

这个题的C选项- GARCH 的 VL 的系数一定得是正的,吗?

有点儿蒙

orange品职答疑助手 · 2018年11月12日

同学你好,这里留个印象吧,如果其他没得选,就选它。我觉得它也不是严格的,因为EMWA模型是garch模型的特例,而emwa模型中long-run average variance 的系数就是0呀,也就是A选项