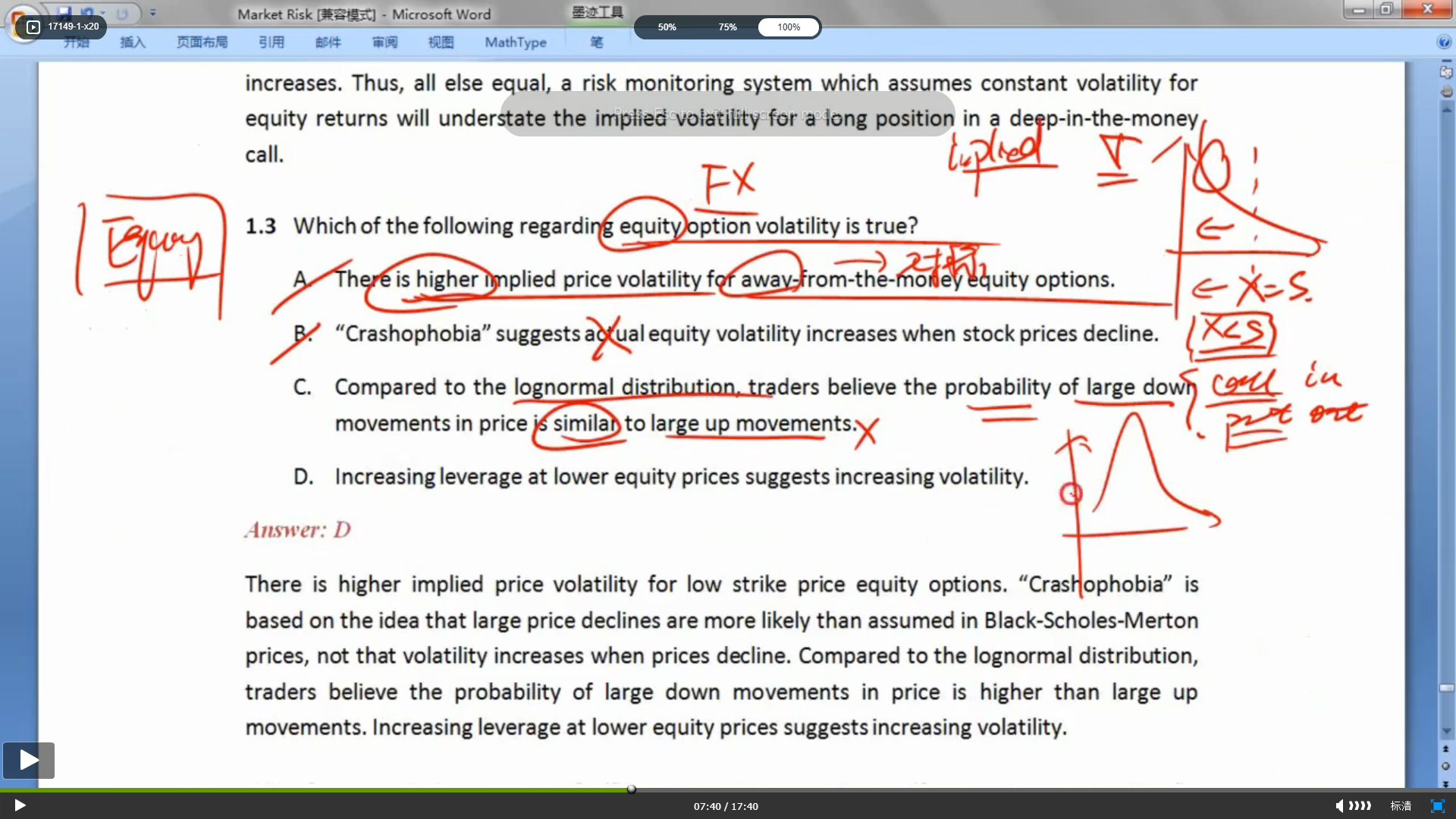

based on the answer B:

The instructor says it is wrong because it should be implied volatility. But the answer key says it is because what will decline is the price, not the volatility. So which one is correct. And btw, if the answer key is right, I think a large decline will also cause increase in actual volatility, isn't it?