开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

轧称的棉花糖 · 2018年11月04日

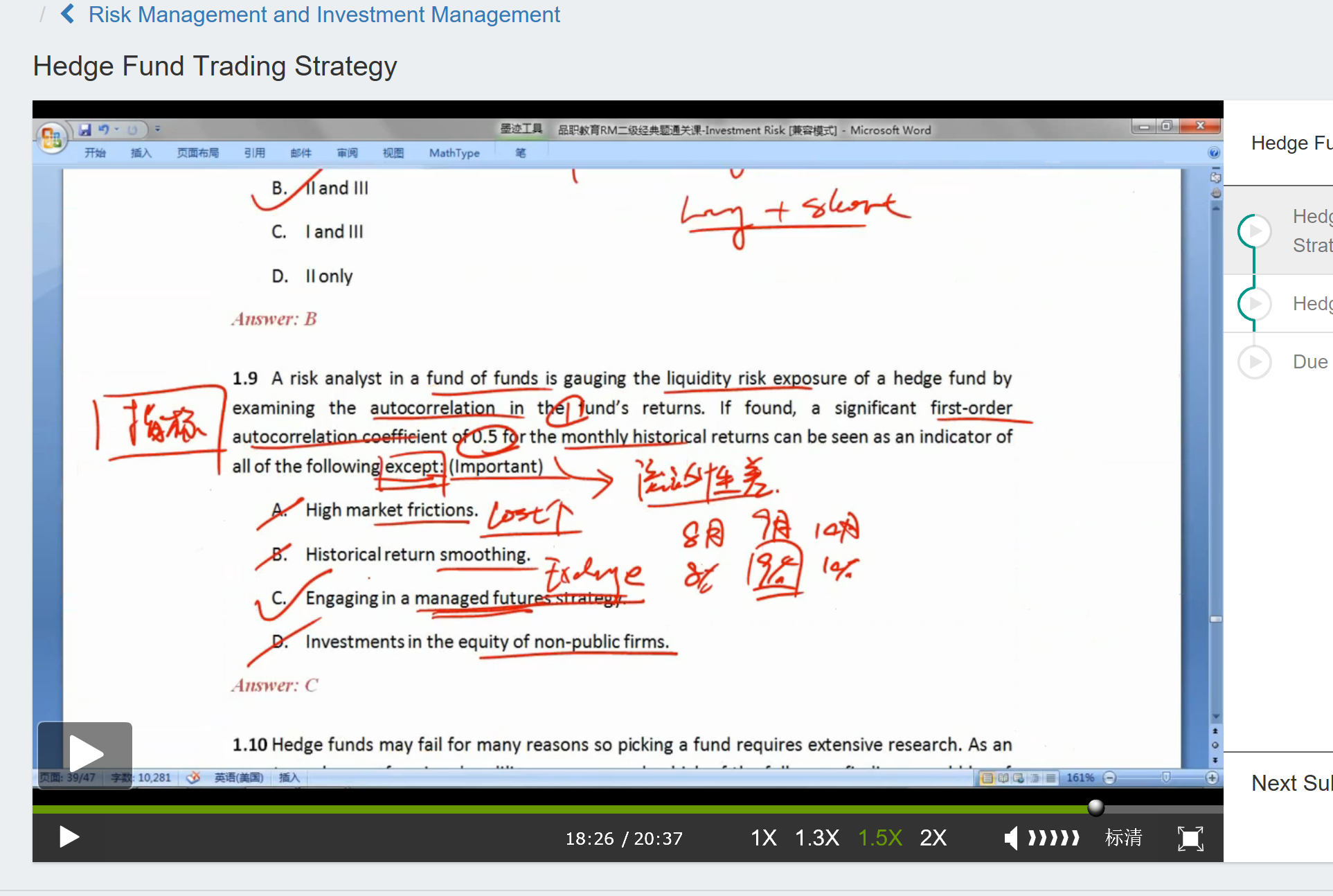

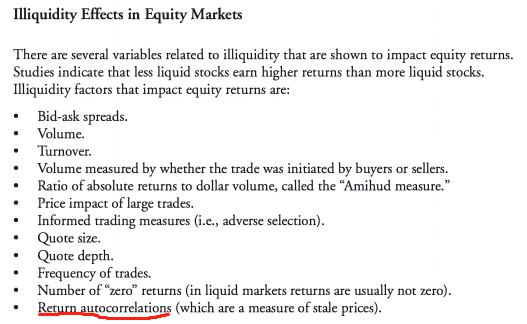

IR-经典题-P27-1.9题-autocorrelation系数0.5比较大,可以理解,persisitance强,前后两期价格正相关。但是为何就说明其liquidity差?

品职答疑小助手雍 · 2018年11月05日

同学你好,autocorrelation在notes里提到过是一个衡量illiquidity的方式,究其原因,可以想象一下liquid的情况,交易活跃,价格变化多每天的不确定性多,更加随机。而不活跃的交易前后的关联性就会比较强,这个结论记住就好。