开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

LHY · 2018年10月31日

可否再用“人话”表达下Gaussian Copula的解释

orange品职答疑助手 · 2018年11月01日

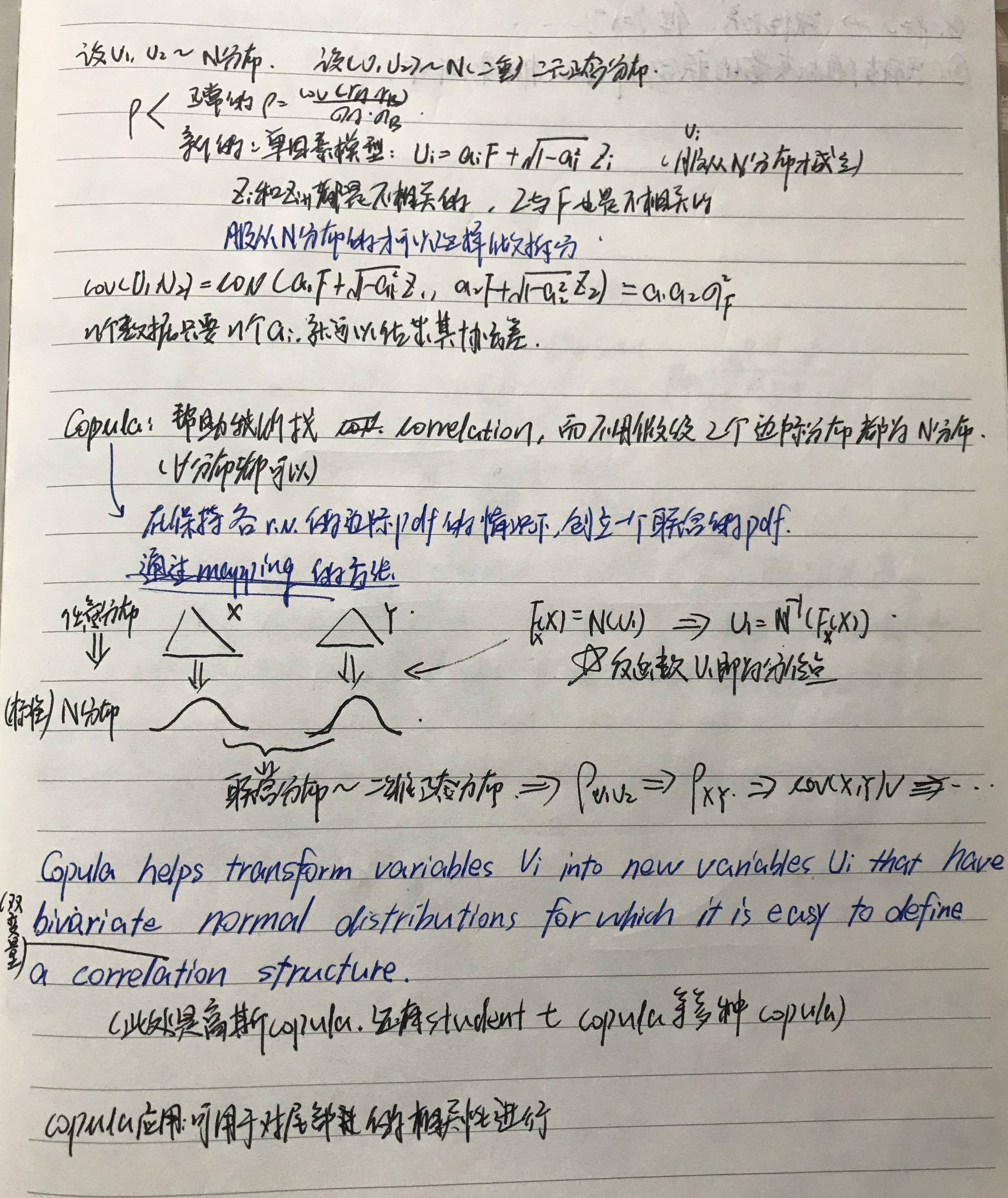

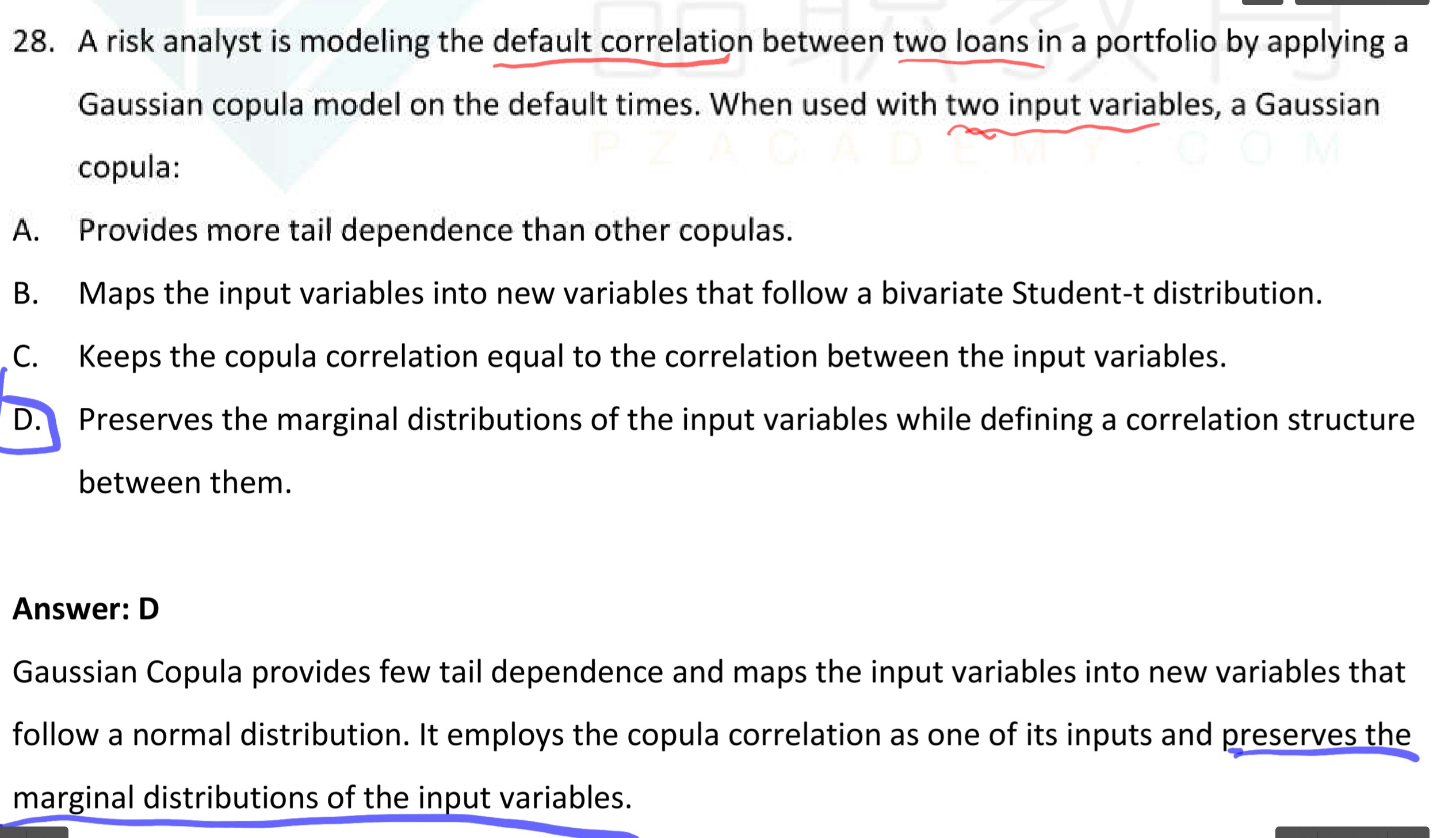

就是说,它之所以能在保持两个变量的边际分布不变的情况下,找到他们的相关性,是因为:它先同通过每个变量的边际分布,通过正态分布的反函数的方法,找到这个边际分布对应的反函数,即通过映射、反函数,来找到两个新的变量,这两个新变量服从二维联合正态分布,这样一来,它们的相关性在正态正态分布下就易得了。原本两个变量的相关性,就是新的两个变量之间的相关性。

如果还是无法理解,建议去重新听一下市场风险Correlation Models章节关于copula的课,这整个过程在课上讲的更清晰一些