22:48 (1.5X)

李坏_品职助教 · 2025年04月28日

嗨,努力学习的PZer你好:

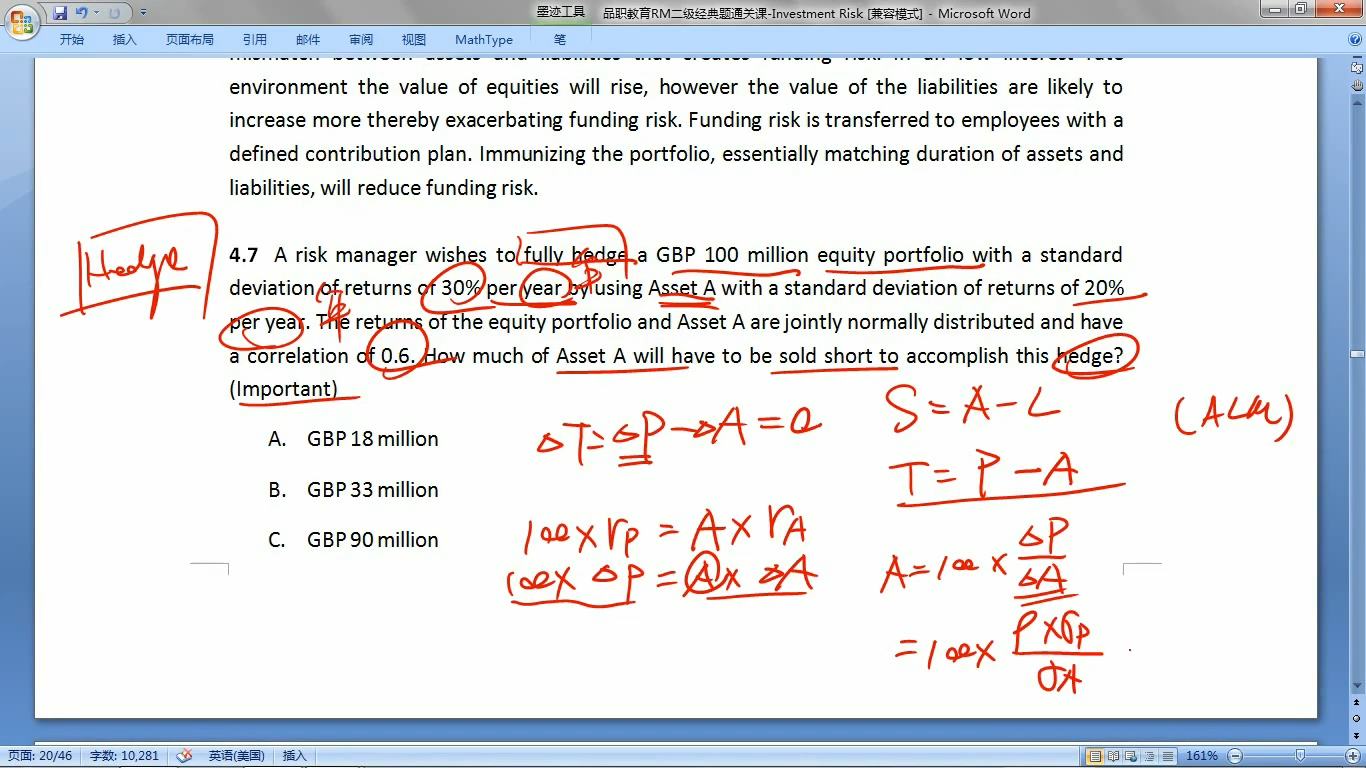

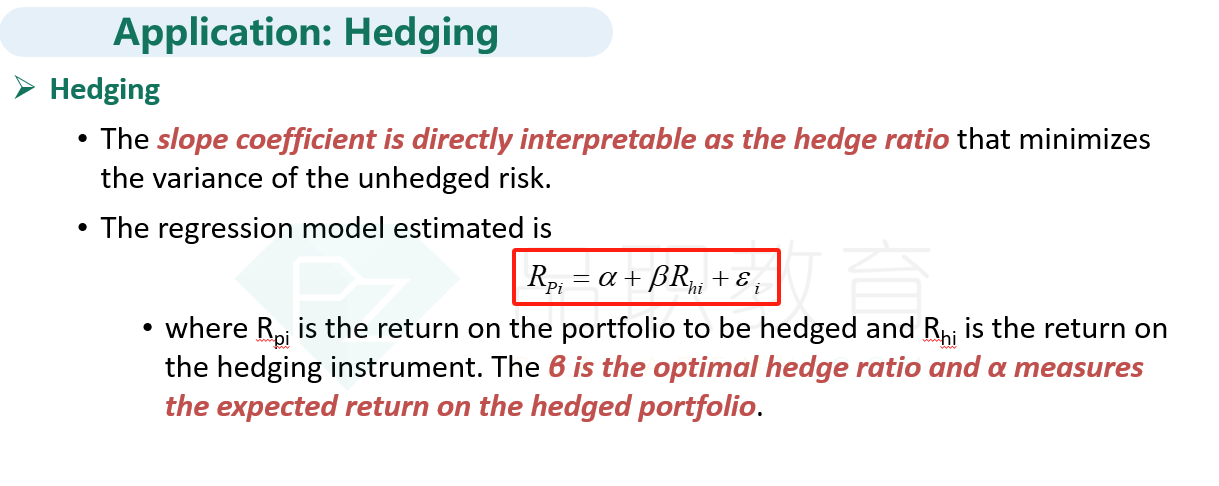

这个就是让你计算对冲比率,也叫hedge ratio。其实是FRM一级quant的考点。

现在有100million价值的资产组合,需要用资产A去对冲他。资产组合用字母P表示,对冲工具A可以用字母H表示:

计算的hedge ratio就是这里的β:

β = 协方差Cov (P, H)/VAR(H) = ρ * σP * σH / σH的平方 = ρ * σP / σH = 0.6 * 30% / 20% = 0.9, 再乘以Portfolio的价值100million,最后需要的H的数量 = 0.9*100 = 90million, 选C。

----------------------------------------------

努力的时光都是限量版,加油!