老师,这道题我做错了,我看了下,核心是对表格中利率的这种表现形式不是很懂。

求老师 讲解下。

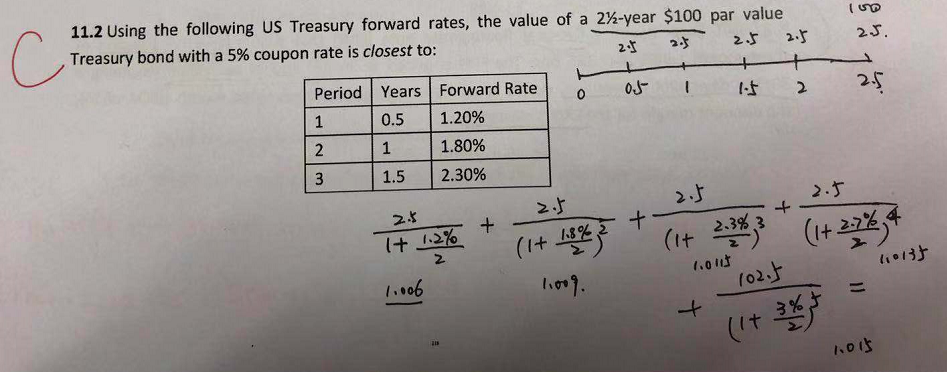

我的错误做法是(见下图)

麻烦老师帮忙看看错误点,谢谢老师。

发亮_品职助教 · 2018年10月30日

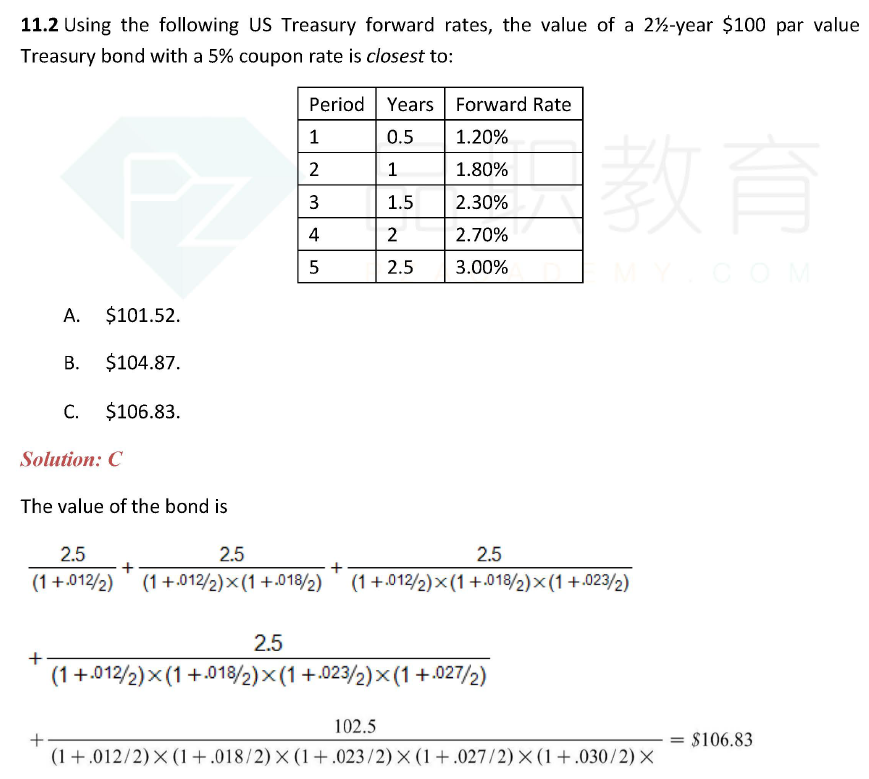

注意看表格的第三列,上面是Forward Rate。

而下面你列的公式是把这个利率当成了Spot Rate。如果题目给的是Spot Rate你列的式子就是对的。

这算是小重点,二级也会详细地讲!所以在一级就要完全弄清楚。不清楚的话可以回看视频。

如果给了Spot Rate,折现就是你列的式子,也是下图中的No-arbitrage price:

但是题目给定的是Forward Rate,所以要用下讲义里Bond Value的式子:

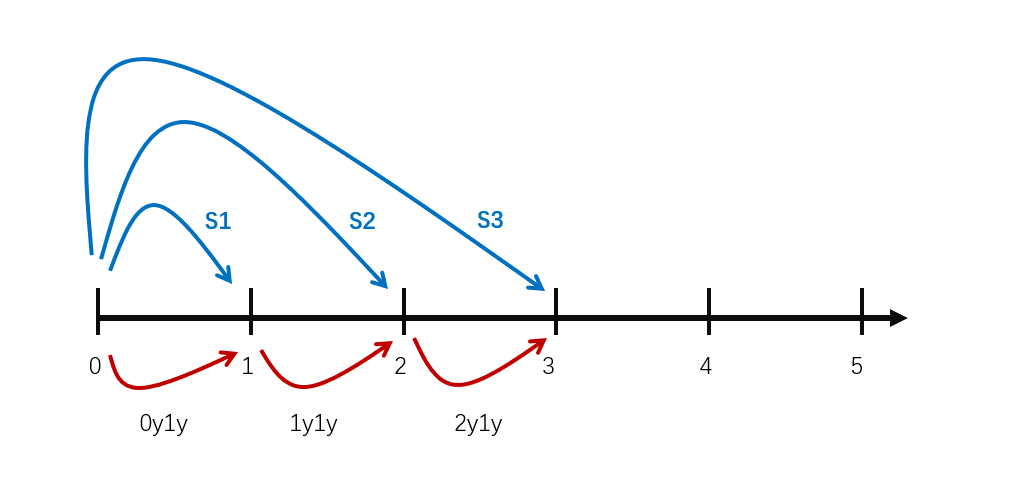

Spot Rate和Forward Rate的关系式在上图讲义里的Relationship Between那段。这个关系可以用上图表示。

蓝线代表Spot Rate,代表站在现在时刻0时刻起,对应期限的利率,如投资1年的是S1,投资2年的S2,投资3年的是S3。(注意利率都是按年利率)

而Forward Rate如下图红线所示,站在现在0时刻投资1期的利率是0y1y(很明显也等于S1);1y1y是站在1年后1时刻时起未来一年的利率。2y1y是站在未来2时刻起未来1年的利率。

所以一次性投资两年Spot Rate S2可以拆成两笔,先投资一年获得0y1y,再从1时刻起再投资1年获得1y1y。

所以S2与0y1y和1y1y有关系:

所以答案中这个式子:

分母中的折现率,可以理解成第二笔现金流2.5,折现率(1+0.18/2)是先从第2期折到第1期,(1+0.12/2)是再把第1期的值折算的第0期(现在)。

粉红豹 · 2018年10月30日

嗯,发亮老师您讲的很清楚,道理我懂了。但是有个疑惑,也是我做这道题的疑惑,表格中不是1y2y或者0y1y这种整年的,而是0.5这种,我是不是可以这么理解:第一行是0y0.5y,第二行是0.5y1y,第三行是1y1.5y,第四行是1.5y2y,第五行是2y2.5y?为什么他们会搞个这样的表格,又“period” 又“years”啊?这个表格能不能看懂是个难点啊。。。

发亮_品职助教 · 2018年10月30日

因为是半年付息一次,所以Period刚好对应期数。利率理解上没有问题!

粉红豹 · 2018年10月30日

好哒~~~