问题如下图:

选项:

A.

B.

C.

解释:

现在复习时间比较紧,请问return generating model这个知识点可以放掉吗?

Shimin_CPA税法主讲、CFA教研 · 2018年10月29日

我以最简洁的语言讲一下,这个知识点内容不多。

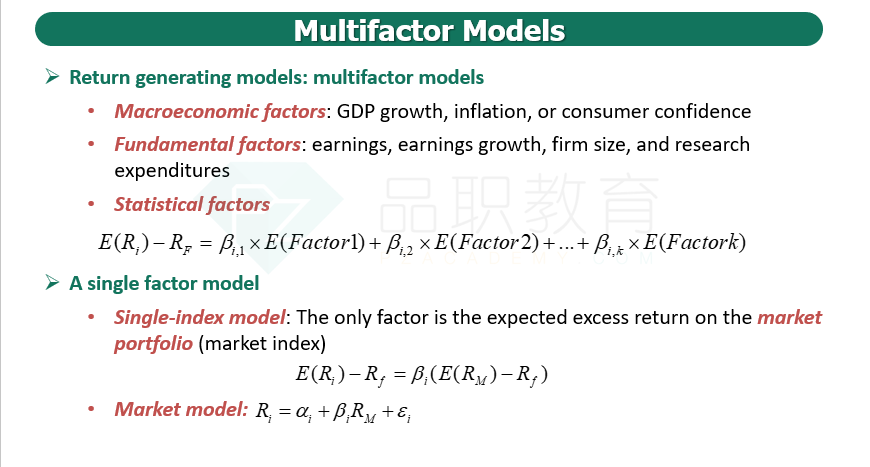

1. 这里的return generating model就是multifactor model多因素模型,顾名思义,return generating就是算收益率的。multifactor中的factor一共有三种,宏观经济、基本面和统计因子。其中前两个我们要知道怎么区分,比如给你inflation,要知道它是属于宏观经济因子。

2. multifactor model的特例就是single-factor model,也有两个例子,一个是CAPM,唯一的因子是market premium; 另一个就是这题所说的market model,要会写它的表达式。

这个知识点知道以上内容就够了,也就是下面这页PPT。

NO.PZ2015121801000091问题如下 With respeto return-generating mols, whiof the following statements is most accurate? Return-generating mols are useto rectly estimate the:A.expectereturn of a security.B.weights of securities in a portfolio.C.parameters of the capitmarket line.is correct.In the market mol, Ri =αi +βiRm +ei, the intercept, αi, anslope coefficient,βi, are estimateusing historicsecurity anmarket returns. These parameter estimates then are useto prefirm-specific returns tha security mearn in a future perio不是说CAMP是看预期收益率的;这个Ri=α+β*Rm+残差项是通过真实历史数据,回归出α和β吗?这道题问算预期收益率的,怎么又用这个了呢?

NO.PZ2015121801000091 如题,感谢老师解答

NO.PZ2015121801000091 如题。。。。。。。。。。。。。。。

这个不应该是portfolio的收益率吗?CAPM不才是单个证券的收益率吗?

C啥意思。。