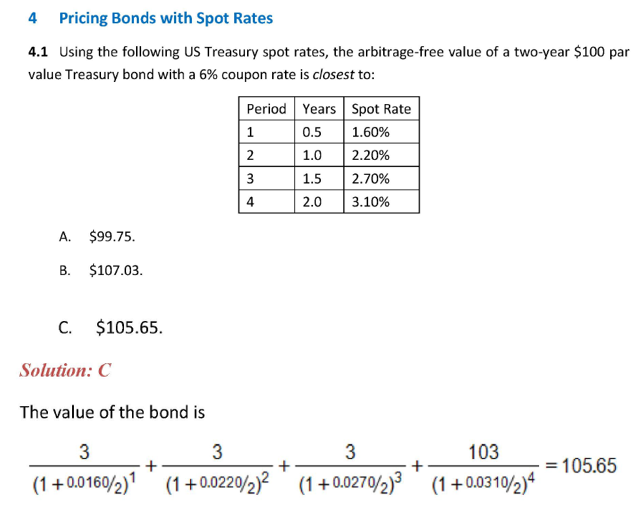

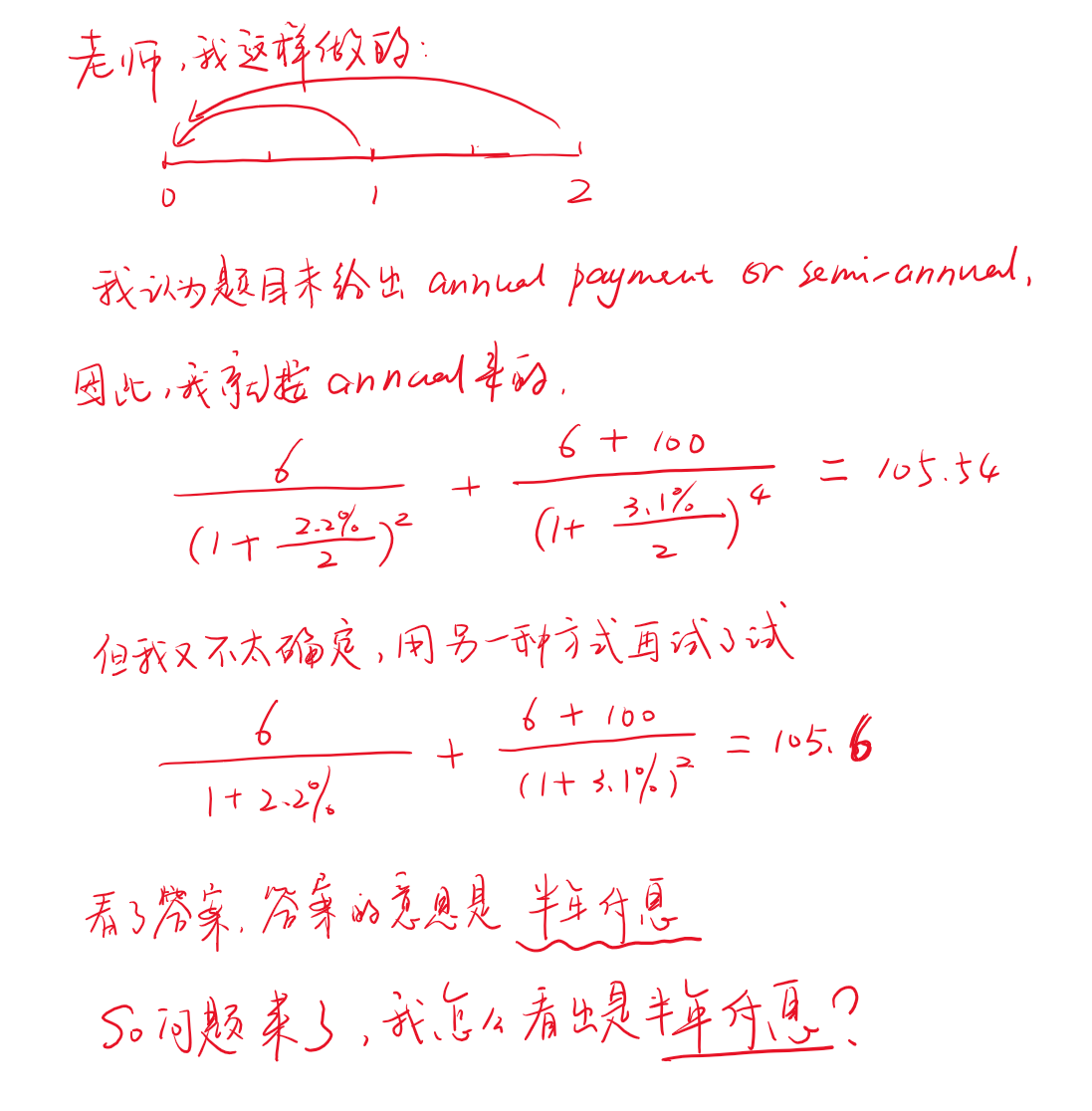

题目如图,我用电容笔写的,也都是辛勤的汗水。

发亮_品职助教 · 2018年10月29日

因为这是美国的Treasury Bonds是半年付息一次(除Zero-coupon外),美国的Corporate bond也是半年付息一次,除非有特殊说明。

即便你用Annual来算,上面那个公式是错的。

原因是Coupon是按年Pay的,分母也应该对应的年Spot rate;第一个分式Spot rate2.2%不用除以2,指数是1;第二个3.1%折现率也不用除2,然后是平方,(所以如果是按年Pay,你下面的公式是对的)。Coupon和折现率的时期要对应,不能是分子Coupon是一年,下面分母折现率是半年。

粉红豹 · 2018年10月29日

嗯,核心是我不太懂表格中的“ period” “years” 两排的意思,我的两种算法是分别按照“period ” 和“years” 的理解来算的。老师。。。其实我还是不太懂表格中为什么要搞这么两列?这两列的含义和区别在哪里。

发亮_品职助教 · 2018年10月30日

半年付息一次,2年刚好就是4期,所以period代表期数;其实感觉不需要Period这一列,只给Years那个就够了。只给Years时要注意使用的利率和Coupon匹配。

粉红豹 · 2018年10月30日

“其实感觉不需要Period这一列,只给Years那个就够了。只给Years时要注意使用的利率和Coupon匹配。” 不能同意地更多!!!