老师好,

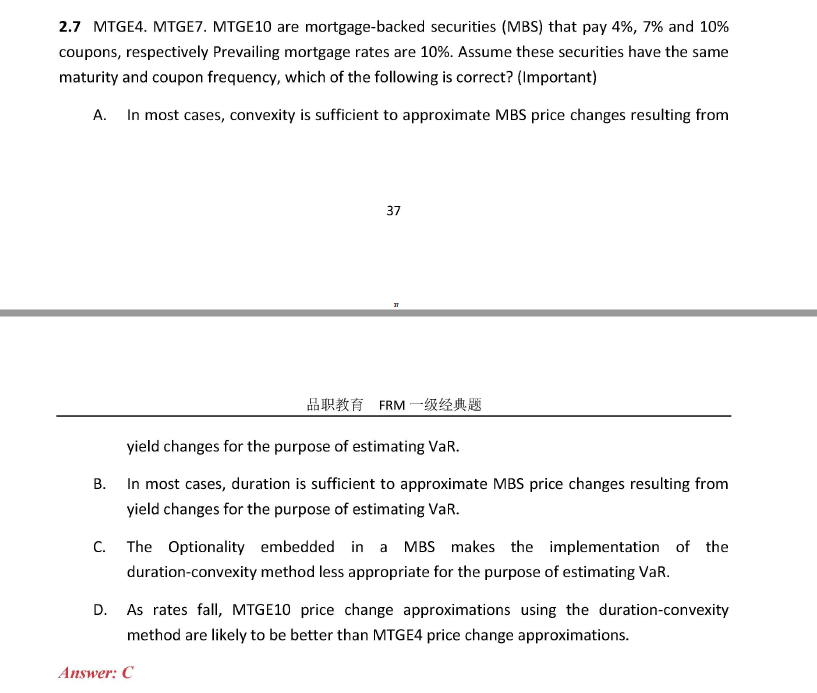

这道题D仍然不太明白什么意思。prevailing mortgage rate 是什么?

coupon rate 4% 为什么要和prevailing mortgage rate 比较? 为什么 10% coupon rate 的MBS 已经呈现了negative convexity?

谢谢!!

品职答疑小助手雍 · 2018年10月28日

同学你好,这个prevailing mortgage rate可以理解为市场利率,D选项问的是市场利率下降时用duration convexity方法求价格变化对10%coupon的MBS和4%coupon的MBS哪个更适用。

当市场利率下降时也就是低于10%了,这个时候很多MBS债务人会提前还款,这个内嵌的option的作用,会导致MBS的估值不准确。

但是市场利率下降低于10%一些,肯定比降到4%以下要早,所以4%MBS的债务人会暂时正常还款,等到降到4%才开始提前还款,option效果才会变显著,这时候MBS的估值才会不准确。

所以用duration convexity对MBS估值,对10%MBS这方法会更早的失效,对4%更晚失效,那么对price change的approximation,4%的效果要好于10%。