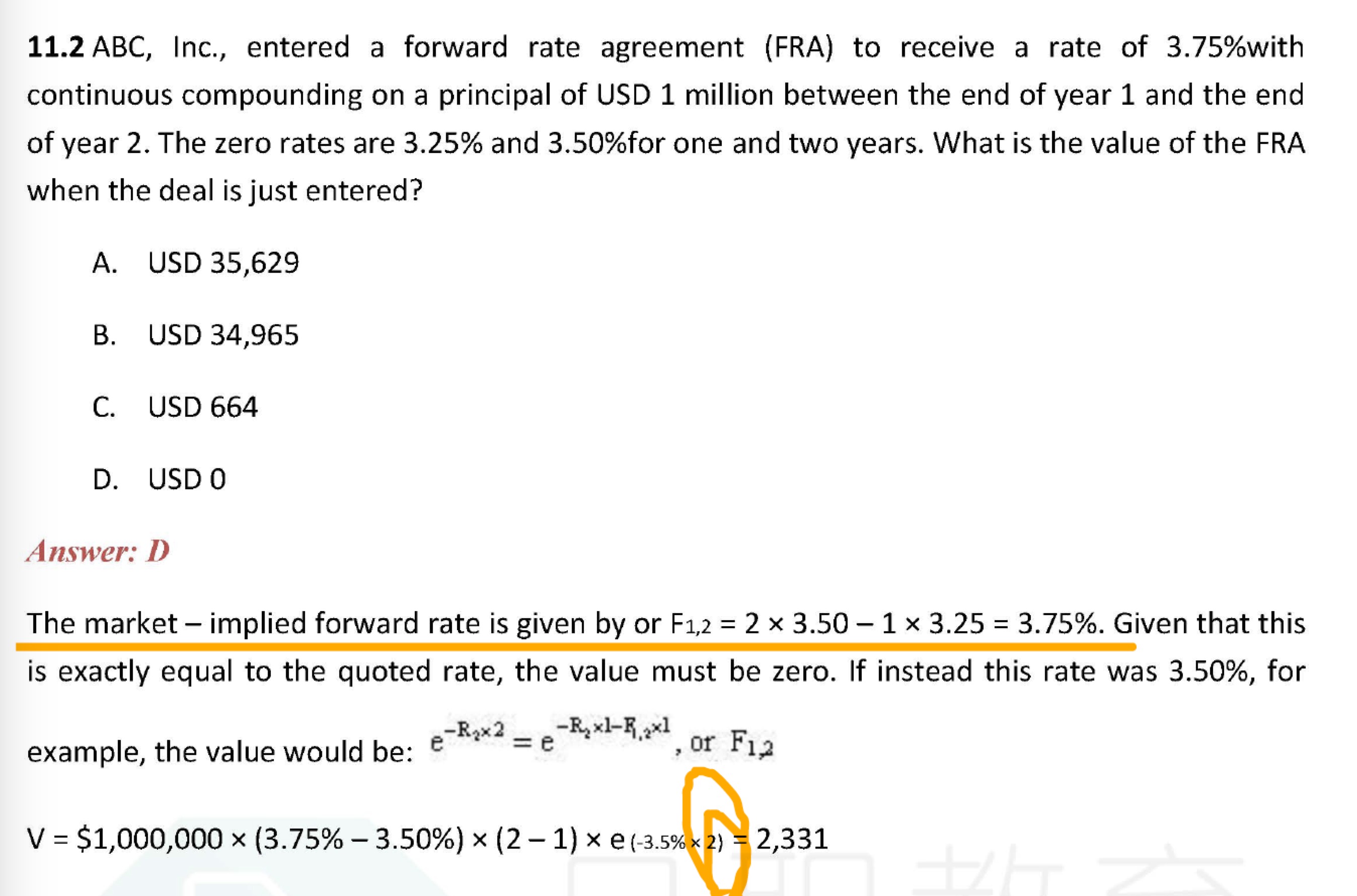

1.这题为什么不可以折现回来先用3.5%的利率,再用3.25%的利率?

2.那个market implied forward rate为什么是那么算的呀?

3.算出来是2331,为什么答案选D,是0呀?

orange品职答疑助手 · 2018年10月28日

同学你好,1、折现回0时刻的话,就是用利率往前直接折就可以了,这里惯例不用分阶段考虑每年不同的利率折现

2、这个其实就是无套利定价,让两年的利率复利等于第一年的乘上第二年的呀

3、这是因为这是改条件情况下算出来的是2331

leeciyuan · 2018年10月28日

那不改条件怎么算呢?谢谢

orange品职答疑助手 · 2018年10月28日

不换条件的话是0,因为FRA rate就等于未来的无套利情况下的远期利率,所以value=0

leeciyuan · 2018年10月28日

能写一下具体的计算过程吗?谢谢

orange品职答疑助手 · 2018年10月29日

这个答案里有写呀,就是无套利的情况下,远期利率应该是2*3.50%-1*3.25%=3.75%,这个正好和quoted rate一致,所以就没有套利空间了

leeciyuan · 2018年11月06日

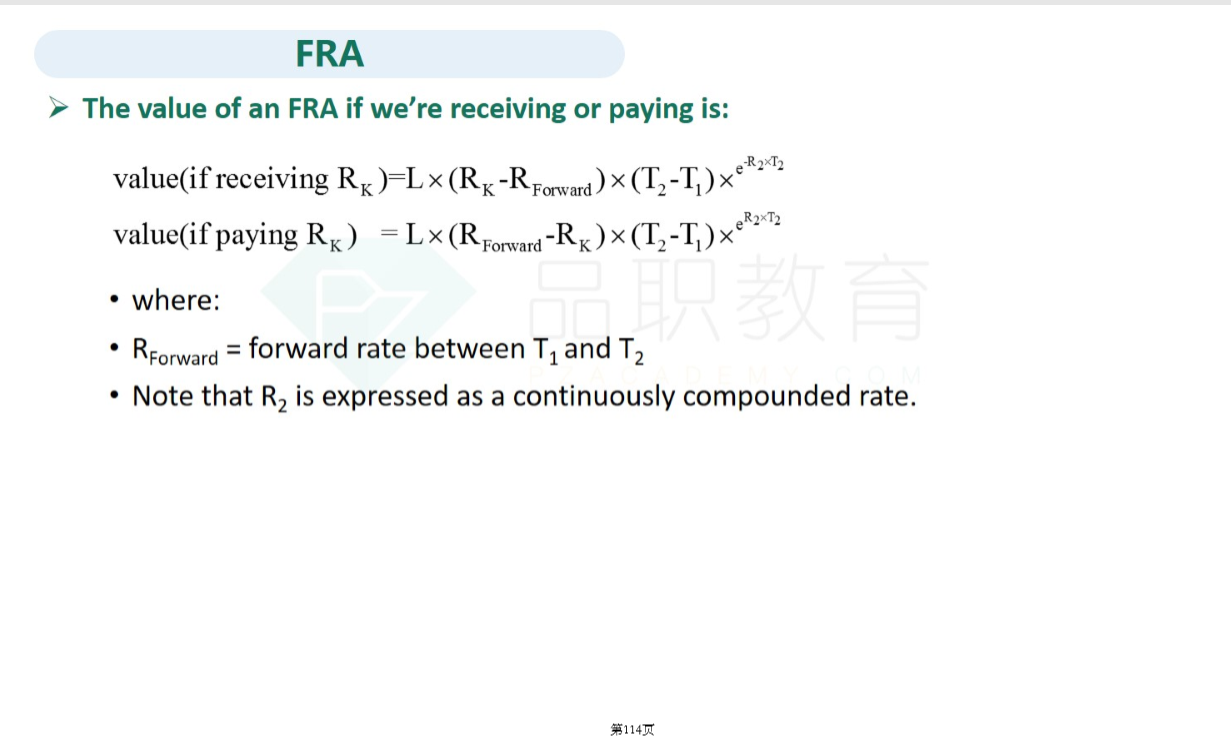

在FRA的题目里面为什么有的时候把时间折到FRA结束的时候,有的时候把利率折到deal is entered呢?是不是一般都是折到FRA结束的时候呢?

orange品职答疑助手 · 2018年11月06日

这个要看具体题目要求,大多数时候,或者没有说的时候,是折现到settlement or expiration day(题目问settlement amount则也是问折现到这个日期的价值),见基础班讲义113页以及115、116页的例题。