开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

IreneL · 2025年03月27日

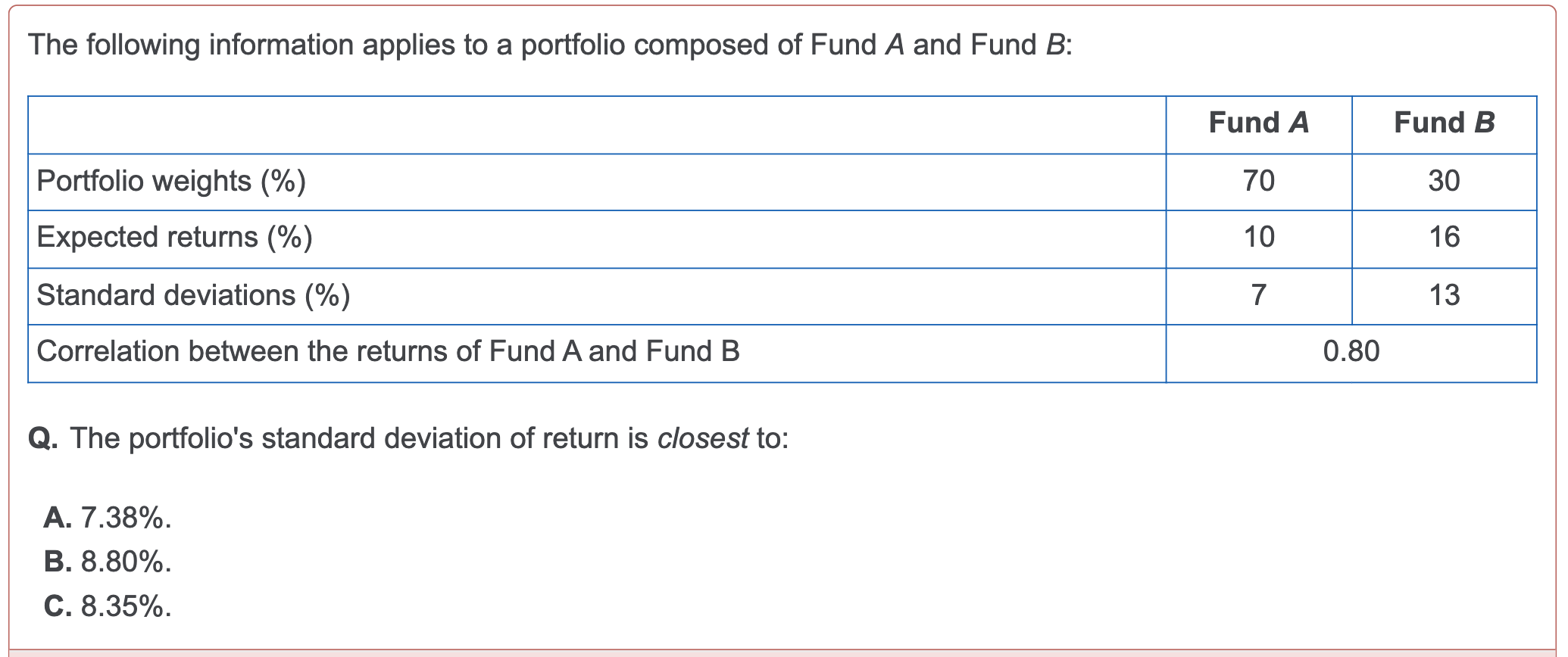

rAB=0.8

standard deviaiton A = 7%

standard deviation B = 13%

Standard deviation of portfolio S = 0.8x7%x13%

品职助教_七七 · 2025年03月27日

嗨,从没放弃的小努力你好:

这是covariance的公式,求不出standard deviation。

即使求出covariance后,也还需要再将其代入两资产组合的方差公式,才能得到portfolio的Variance和standard deviation。

----------------------------------------------加油吧,让我们一起遇见更好的自己!