开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

BESSIEWANG · 2025年03月26日

01:49 (2X)

吴昊_品职助教 · 2025年03月27日

嗨,努力学习的PZer你好:

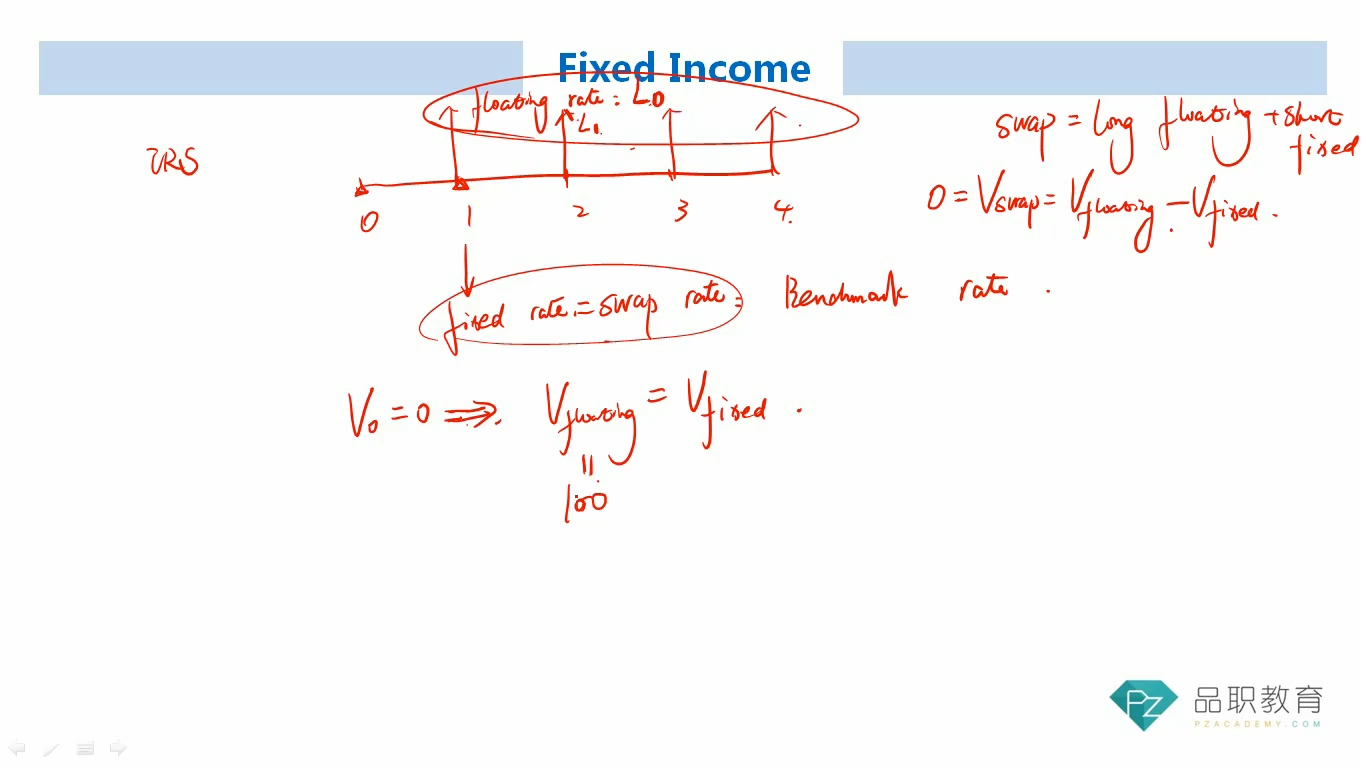

Swap Rate(互换利率)

由于浮动利率在每个折现点,债券价格都等于面值,因为其coupon rate会在每个时间点调整成市场折现率,所以分子分母上下是一致的,因此浮动利率债券在每个折现点,价格都等于100。

----------------------------------------------努力的时光都是限量版,加油!