05:45 (2X)

发亮_品职助教 · 2025年03月26日

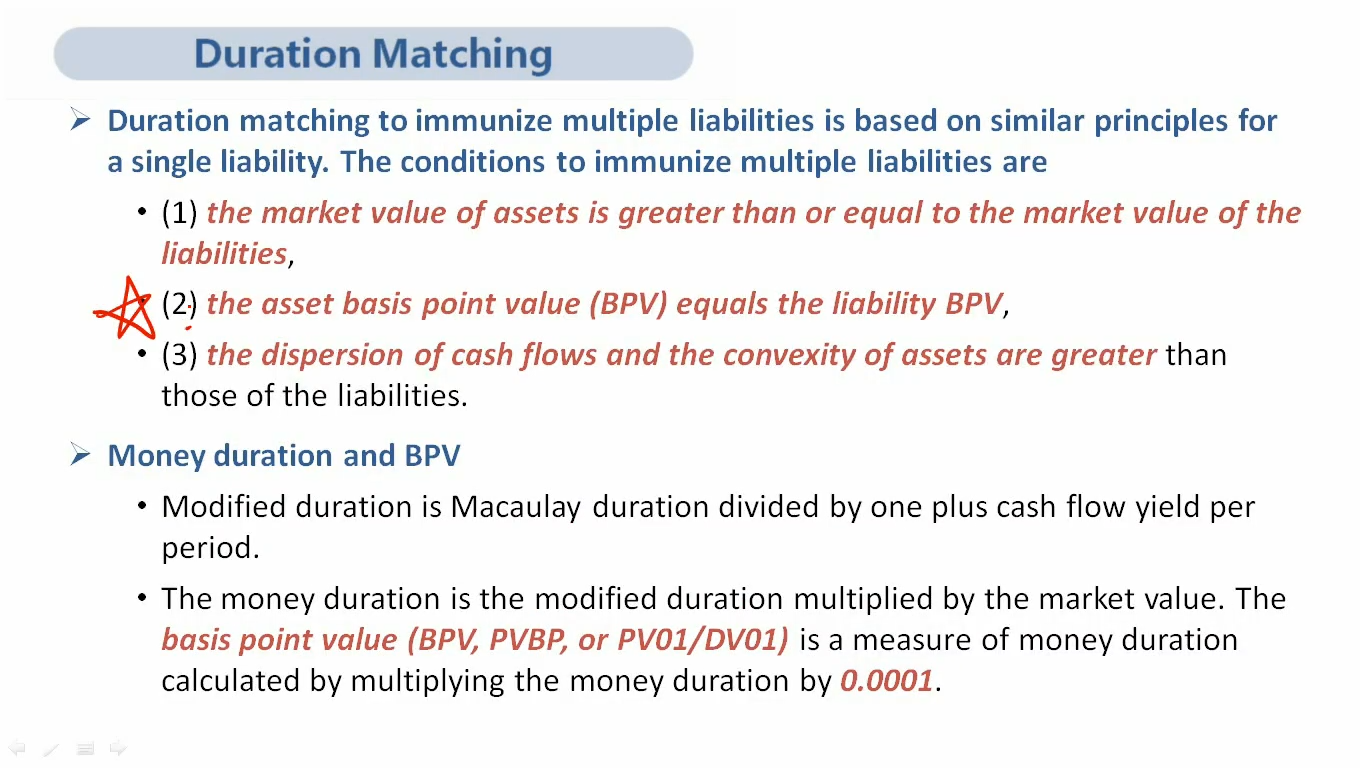

single负债匹配是从免疫的原理出发的。BPV是总量指标,指标太粗糙了,即便单期负债匹配的BPV相等,也没办得到资产与负债的macaulay duration, PV以及折现率符合免疫原理。

免疫的原理是:

已知,在未来确定性的时间点T,要偿还FV金额的负债。现在要考虑债券投资,使得资产在T时间点的Value恰好也是负债的Value。

而债券的投资存在利率风险,为了保证债券投资在T时刻顺利增值到FV偿还负债,一定要尽可能的消除投资过程中的利率风险。

债券有个特性,就是当投资期investment horizon = macaulay duration时,利率风险的2个来源price risk和coupon reinvestment risk相互抵消,即,没有利率风险,债券投资就锁定了投资收益率,投资收益率是一个相对稳定的数,那么这时候债券投资就是很安全的投资。用来匹配单期负债就很安全。

所以,知道负债的到期日是T,让债券的投资期就等于T,即,负债到期,资产就立刻结束投资偿还负债。然后找Macaulay duration等于T的债券。

这是从匹配原理上,找到符合免疫的资产:investment horizon = macualay duration

另外,资产与负债的终值FV一样大,实现免疫后,资产会锁定一个投资收益率(cash flow yield),这个收益率可以充当资产与负债的折现率。所以资产和负债期初的PV也相等。

这说明,免疫过程中,资产与负债的PV相等,折现率cash flow yield也相等。

BPV是一个总量指标,BPV = modified duration × PV × 0.0001

即便资产与负债的BPV相等,也不能反推出来资产和负债的PV相等,也不能反推出来资产与负债的macaulay duration相等。所以,仅仅从BPV出发,没办法让资产与负债的条件符合最上面说的免疫的原理要求。

所以在单期负债里,BPV指标太粗糙了,没办法满足免疫原理上的指标。

在多期负债里面,因为是多个负债到期,资产的投资期并不像单期一样是一个,所以在多期投资里面,很难用单期的条件investment horizon = macaulay duration。另外经常会出现资产与负债的PV不一样,甚至在DB养老金里面会出现负债PV大于资产PV。另外也经常出现资产与负债的折现率不一样,如DB养老金负债的折现率要求是高质量债券的折现率。

以上多期负债的特殊情况都导致单期的匹配条件不能直接用。单期匹配的条件太精细了,在多期里面很难满足。所以在多期负债匹配才看总量指标BPV。

从单期匹配的PV相等,Macaulay duration相等,折现率相等,可以得到最终条件是资产与负债的BPV相等。所以在多期匹配时,直接看BPV即可,不用操心更精细的macaulay duration, 折现率,PV条件如何。