开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

皓皓心 · 2025年03月16日

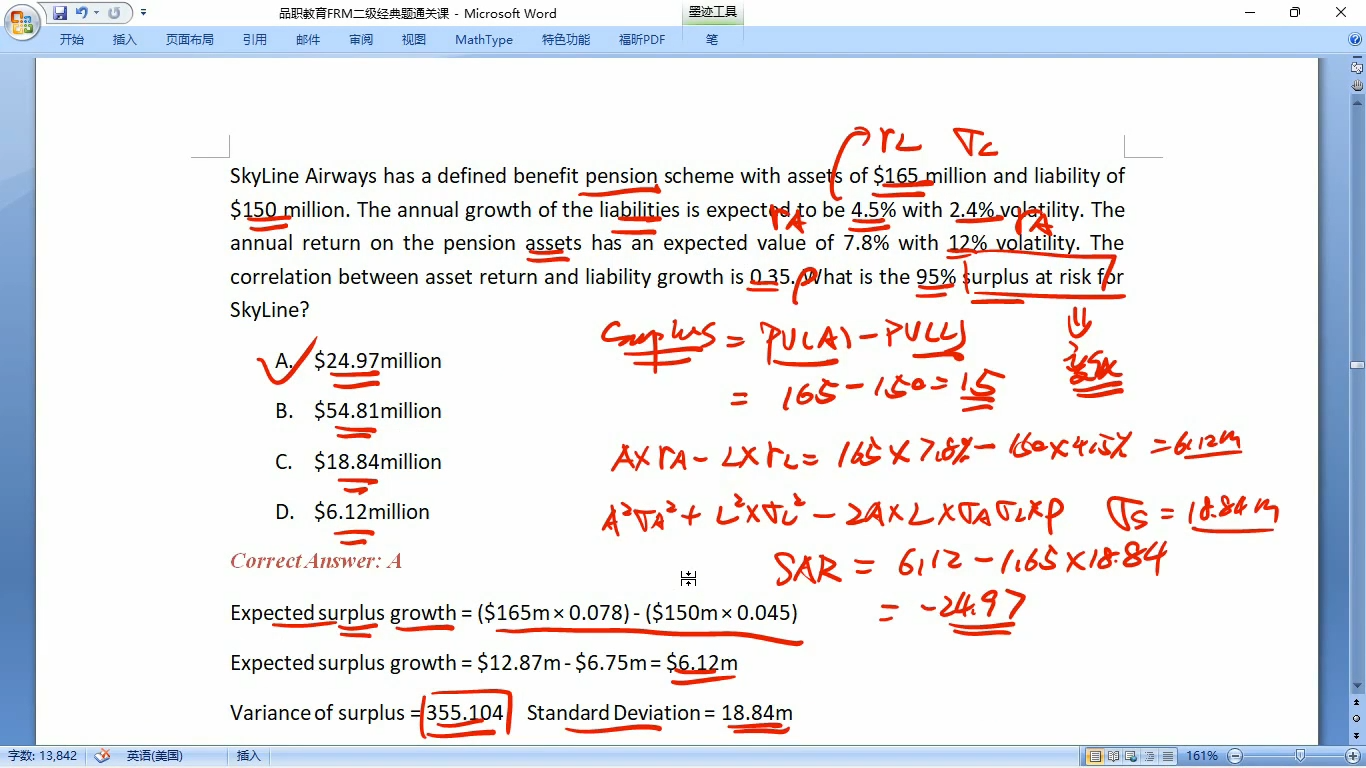

答案的解法是先把S的均值和vol先求出来,再求S的VAR

我用的是先算VARA和VARL,再用VARS=VAR(A-L)=(VARA^2+VARL^2-2*rho*VARA*VARL)开根号,算出来结果是19.53,为什么不能这么算?如果把A和-L看成一个组合的话,组合的VAR是可以通过这个公式算的吧?

15:20 (1X)

李坏_品职助教 · 2025年03月16日

嗨,爱思考的PZer你好:

因为题目给的条件,correlation是return和growth之间的相关性,并不是VaR之间的相关性,所以不能直接用于VaR的计算,必须先求出均值和标准差,再求VAR。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!