02:19 (2X)

发亮_品职助教 · 2025年03月12日

这个考纲不要求,我简单说一下。

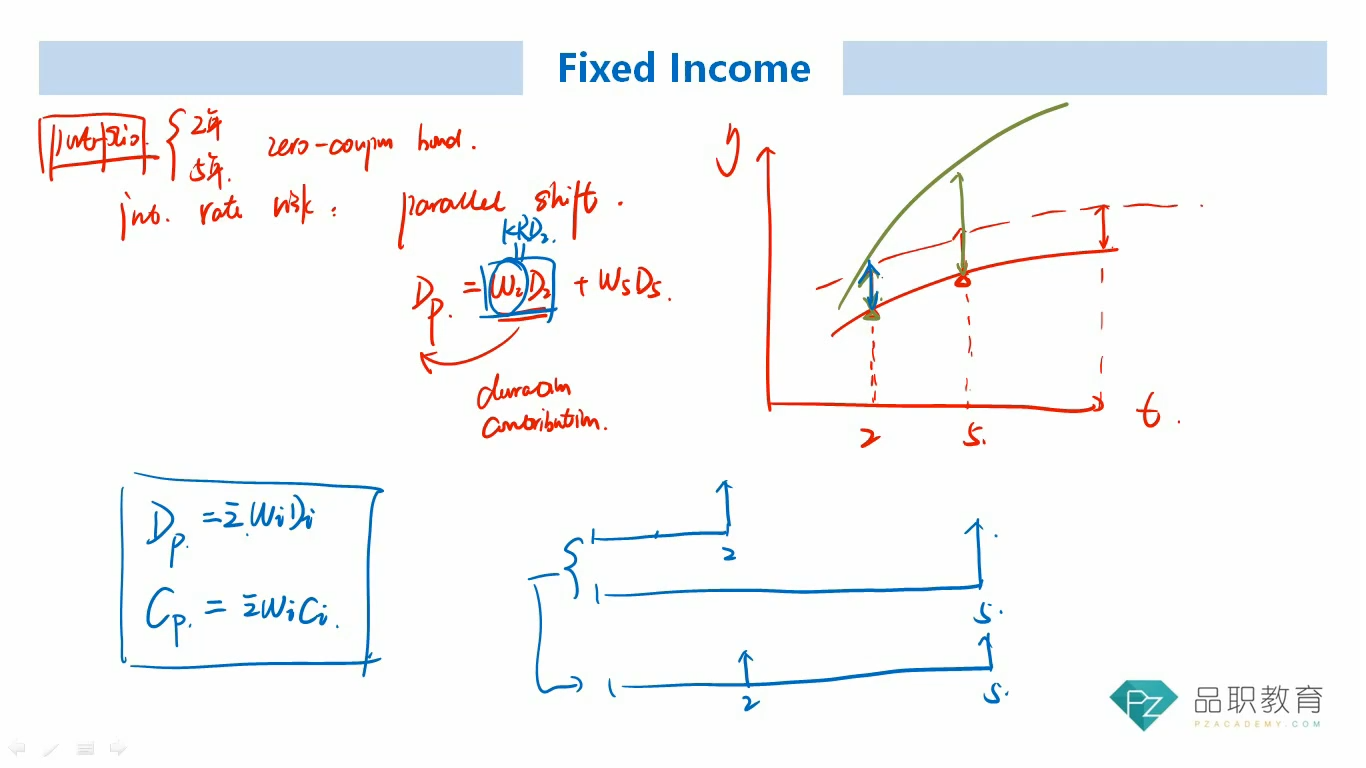

比如是2年期和5年期的固定利率债券形成组合。2-year bond的coupon=5,5-year bond的coupon = 7

如果要找1-year这个利率的key rate duration权重,就要找1-year期限的cash flow,他的cash flow是第一个债券的coupon=5,和第二个债券的coupon=7,两者之和是12。

给12算现值,12的现值除以组合的PV,就是1-year的权重。

找2-year这个利率的key rate duration权重,同理,先找到这个期限的cash flow,为:第一个债券的coupon=5,以及到期本金100,第二个债券的coupon=7

总计现金流是112

给112求现值,再除以组合的PV,这是2-year的权重。