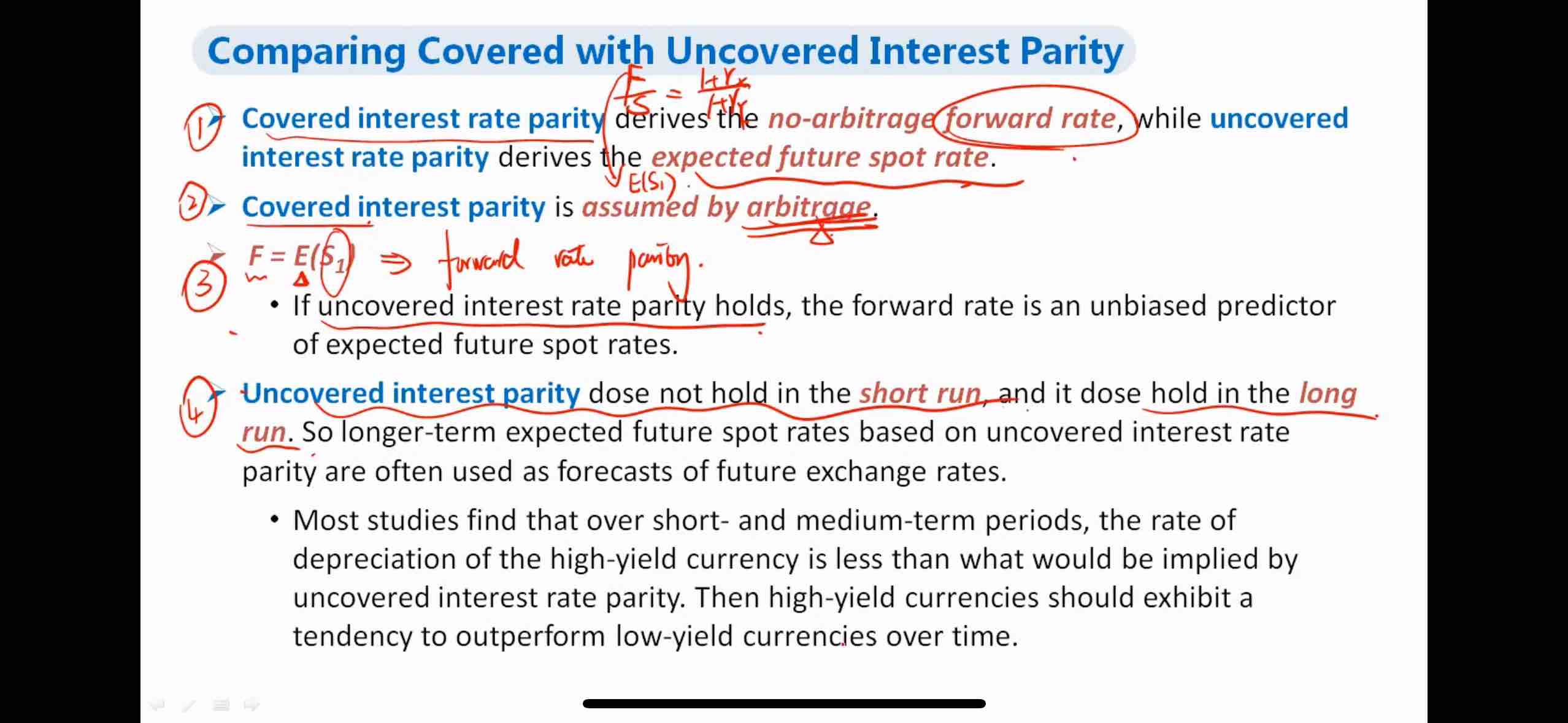

1. 请问cover有很强的套利机制,uncovered没有很强的套利机制。这句话应该怎么理解?

2. 对于cover的考法中求forward rate不是很理解,forward rate在一开始是根据rx ry s0确定出来的吗?后续有套利空间的话是不是因为rx和ry的变动才存在套利空间?

3. rx利率大于ry,未来x货币会贬值,但不是还没到未来吗,如何提前就确定好F呢?

麻烦老师解答下3个问题,谢谢啦!

笛子_品职助教 · 2025年03月10日

嗨,从没放弃的小努力你好:

1. 请问cover有很强的套利机制,uncovered没有很强的套利机制。这句话应该怎么理解?

Hello,亲爱的同学~

covered是指使用了Forward 衍生品做对冲。

而uncovered并没有用衍生品做对冲。

一旦用衍生品做对冲,就可以锁定未来汇率的卖出价格,有希望实现无风险套利。

例如,人民币利率2%,美元利率4%,投资者从中国借2%的人民币,投4%利率的美元。

这样可以获得2%的利差。

但这种交易有一个风险,人民币升值2%或者美元贬值2%,投资者就会产生2%的汇率损失。

于是投资者卖出人民币远期汇率,锁定远期价格,从而不受到汇率波动影响。

如果Forward贴水小于2%,意味着汇率衍生品亏损小于2%,那么就可以实现无风险套利。

无风险套利一旦出现,就会吸引投资者,最终抹平这个机会。

这就是cover有很强的套利机制的含义。

那么人民币远期汇率怎么定价呢,根据covered 利率平价,远期汇率应贴水2%。

这样,投资者利差赚2%,汇率衍生品上亏2%,从而不赚不亏,实现均衡。这是covered 利率平价的含义。

uncovered就是单纯的投资者从中国借2%的人民币,投4%利率的美元,不做任何汇率上的对冲。

如果到时候美元汇率贬值2%,不赚不亏。

如果到时候美元汇率贬值超过2%,亏损。

如果到时候美元汇率贬值小于2%,盈利。

所以uncovered并不是无风险的,承担了较多的汇率风险,不是无风险套利。

不是无风险套利,意味着没有很强的套利机制。

2、对于cover的考法中求forward rate不是很理解,forward rate在一开始是根据rx ry s0确定出来的吗?后续有套利空间的话是不是因为rx和ry的变动才存在套利空间?

Forward 是指Forward衍生品的价格。

是一开始就确定的。类似future。

3、rx利率大于ry,未来x货币会贬值,但不是还没到未来吗,如何提前就确定好F呢?

例如,人民币利率2%,美元利率4%,投资者从中国借2%的人民币,投4%利率的美元。

这样可以获得2%的利差。

但这种交易有一个风险,人民币升值2%或者美元贬值2%,投资者就会产生2%的汇率损失。

于是投资者卖出人民币远期汇率,锁定远期价格,从而不受到汇率波动影响。

那么人民币远期汇率怎么定价呢(提前就确定好F),根据covered 利率平价,远期汇率应贴水2%。

这就是提前确定好的Forward 的价格(Forward rate)。

这样,投资者利差赚2%,汇率衍生品上亏2%,从而不赚不亏,实现均衡。

对于Forward这种衍生品,同学在CME这里了解就可以。

等学到衍生品这门科目的时候,还会对Forward这种衍生品以及定价模型,做深入的学习。

----------------------------------------------

努力的时光都是限量版,加油!