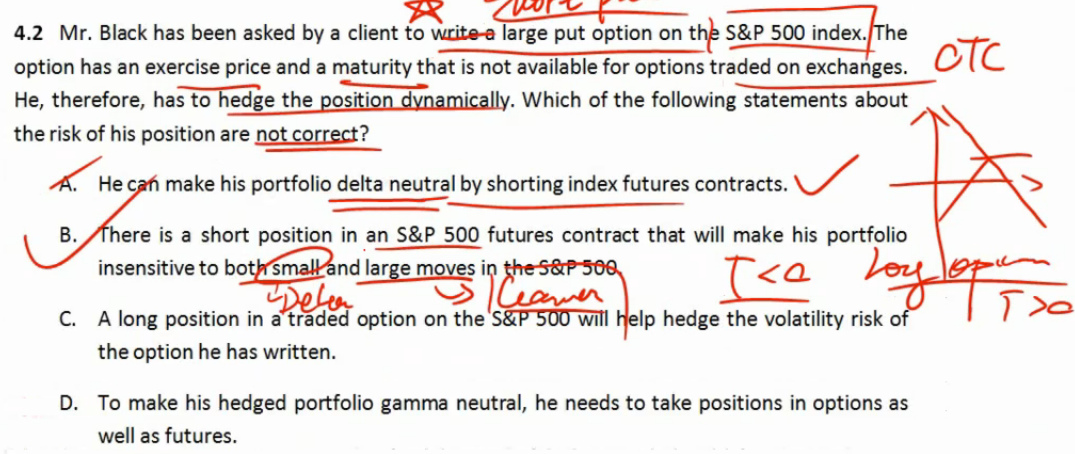

另外,C选项就是用Option去对冲gamma吗?

volatility risk of the option 指的就是gamma是吧,但是那delta的定义是--期权价格变动/股票价格变动,也是股价和期权价格的关系(是不是也可以描述成volatility risk of the option,或者有其他的描述方法)。

orange品职答疑助手 · 2018年10月24日

同学你好,首先,这里之所以说futures有delta,是因为在未来要按规定价格买入现货S,这个未来现货S会带来delta。所以用futures来对冲delta,本质还是用现货S来对冲delta。

delta可以通过现货或者期货来对冲,他们都有delta(现货的delta就是1)。而gamma是期权特有的,只能通过期权来对冲。

至于volatility risk of the option,这边有点模糊,可以用delta+gamma来衡量,也可以用vega来衡量。vega是期权价格对资产价格波动率sigma的偏导数。但在本题中,也可以这样理解:现货S大幅波动,导致S变化很大,而S变化很大,又可以用期权价值变化量(涉及到delta+gamma)的那个公式来衡量。但不管是vega还是gamma,long一个期权,都可以增加vega或者是gamma,从而使得gamma或者vega=0.所以C选项还是没问题的。