开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

家家 · 2018年10月23日

问题如下图:

选项:

A.

B.

C.

D.

解释:

李老师讲课的时候,汇率期货的定价计算都是按照连续复利来的,但是这里全是按照单利来的,上一道题也是,考试时到底按什么算呀

orange品职答疑助手 · 2019年09月11日

同学你好,我这样算的,算出来感觉差不多呀

orange品职答疑助手 · 2018年10月23日

一般情况下, 以LIBOR为标的的时候用单利,比如intest swap、FRA(如果用单利,则天数用360)。其他用复利。

但其实这个不重要,因为用两种方法折现算出的价格,是不会差太多的。

Mikesp · 2019年09月10日

第一题还是很影响的啊哈哈 用连续复利算出来选项里有三个答案接近,选最接近的答案是错的

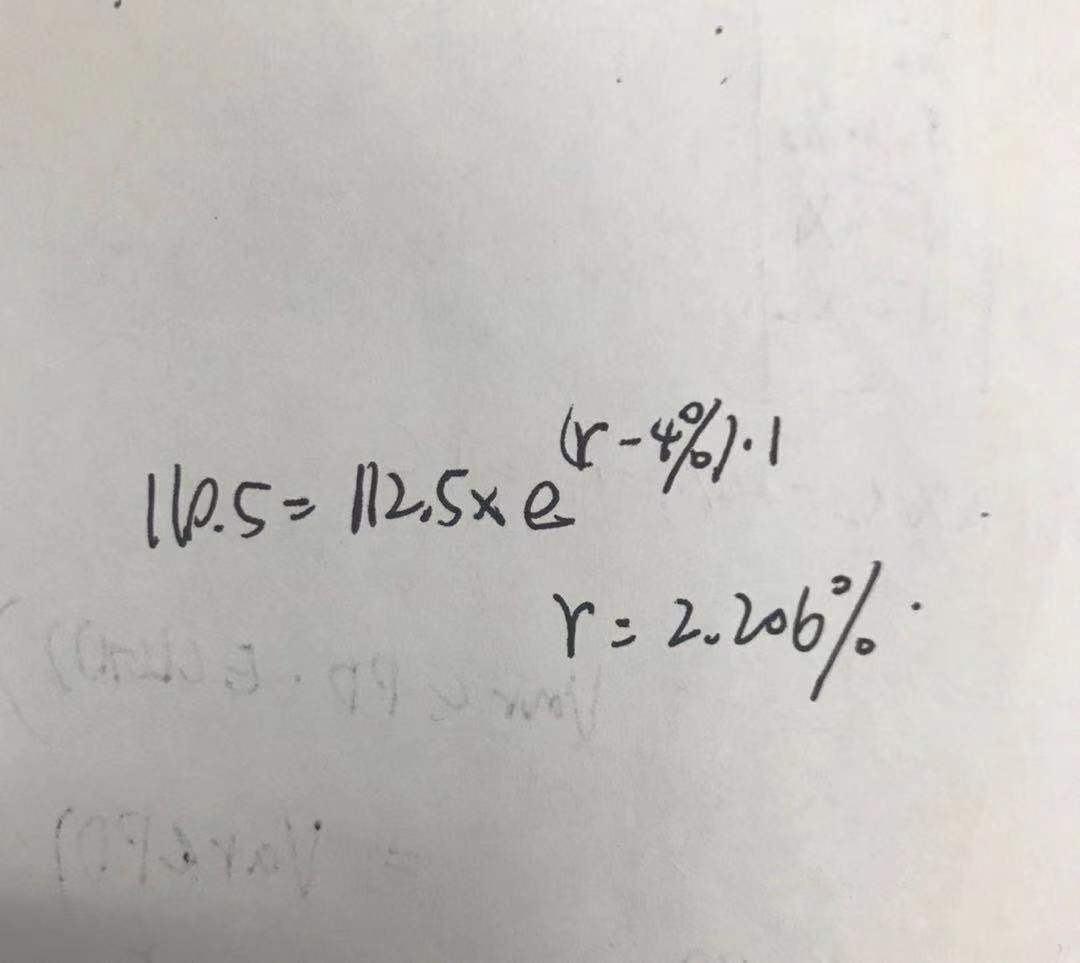

请问,题干中是不是t=0时刻,R(F)=3%,汇率为112.5,,1年期的远期汇率为110.5;t=1时刻R(F)=4%,那求的R(是求t=0还是t=1时刻呢?我理解的按照计算汇率远期的公式R(F)应该取3%,如果取4%,那题目应该给出t=1时刻,1年期的远期汇率呀,然而题干没有给?

这道题可以用李老师画图的方法解决吗?或者可以提供该题解答公式在讲义中的哪一页吗

为什么利率是取4呢?