老师好,

很蒙圈,二叉树求的risk neutral probability p ,取决于 u

请问u 是什么?是 S0 上涨的幅度吗?幅度不就是波动volatility吗?

为什么第一题用1+20% = u ; 第二题 不能用 1+15% = 用呢?

谢谢

KellyBai · 2018年11月06日

突然又有了问题!

stock price has an 80% probability of going up and 20% probabitliy of going down ---

这不是贝努里随机变量吗。。。所以variance = 80% * 20% --> volatility = 0.4

所以上涨的幅度应该是 e^(0.4*开平方3/12) = 1.22 啊。。。。

orange品职答疑助手 · 2018年11月07日

你这个波动率没有经济意义呀。题目中的波动率是它股票价格的变化、偏离幅度

KellyBai · 2018年11月12日

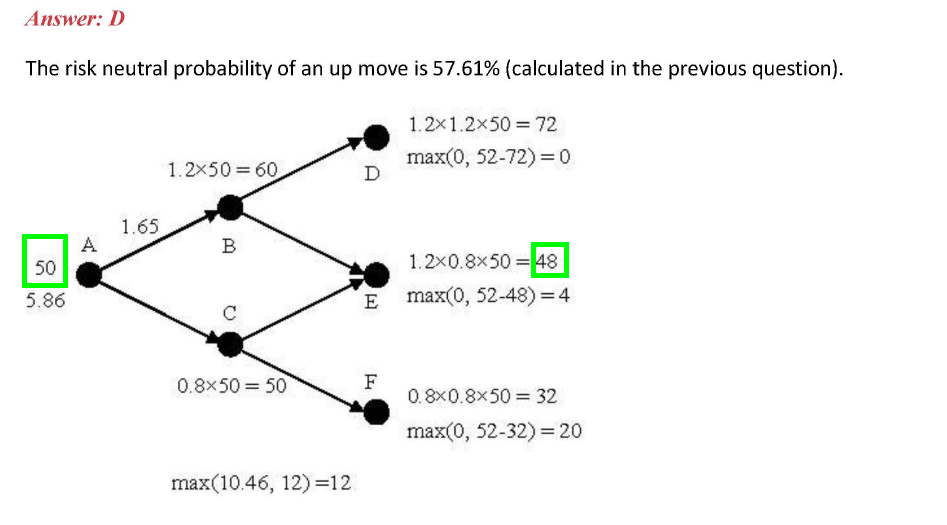

老师好,我想再跟您确认一下,这道题计算 “risk-neutral probability” 时用到的u=1.2,d = 0.8 来自于 “The stock price can go up or down by 20% each period.” 这题干中的这句话“The manager’s view is that the stock price has an 80% probability of going up each period and a 20% probability of going down.” 跟计算风险中性概率没有关系, 对吗?

orange品职答疑助手 · 2018年11月12日

对的

orange品职答疑助手 · 2018年10月23日

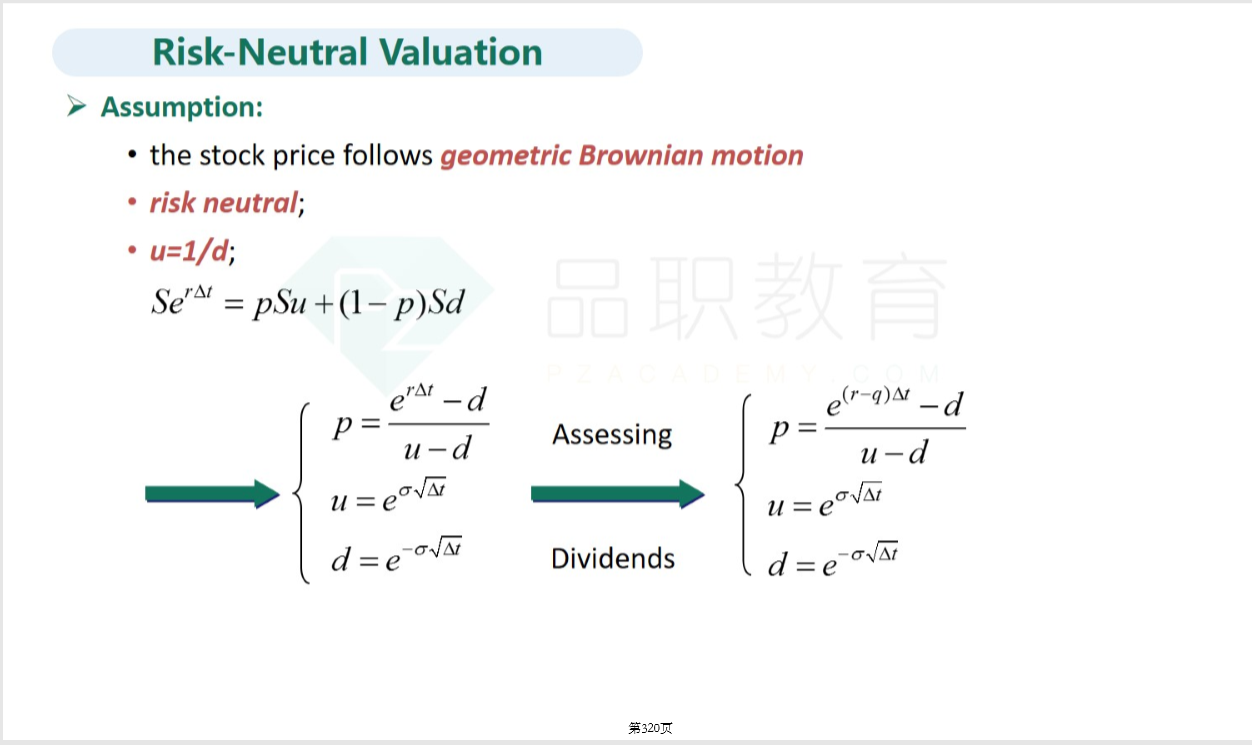

同学你好,u是上涨的幅度,但这个幅度和标准差sigma不是一回事,第二问中的u需要用下图中的公式把u给求出来的。

题目中没有给多余条件的情况下,可认为u和d是倒数关系;但如果题目中说了上涨幅度和下降幅度,则严格按照给的幅度来。

第一道题,因为 u, d不是倒数关系,第二期结束的S +— 和S0 也不相等了,这个是对的。只有u和d是倒数关系,S*u*d=S*1=S,才会相等。

建议同学自己听一下这部分的视频,不要怕麻烦,二叉树计算算是重难点了。

KellyBai · 2018年10月24日

ok, 了解了。 再多问一句,p - 风险中性概率,也不是S0 上升的概率 (not probability of option / stock price increase)。 那这个概率怎么理解含义呢? 谢谢!