12:40 (1.3X)

如题怎么理解

李坏_品职助教 · 2025年02月23日

嗨,爱思考的PZer你好:

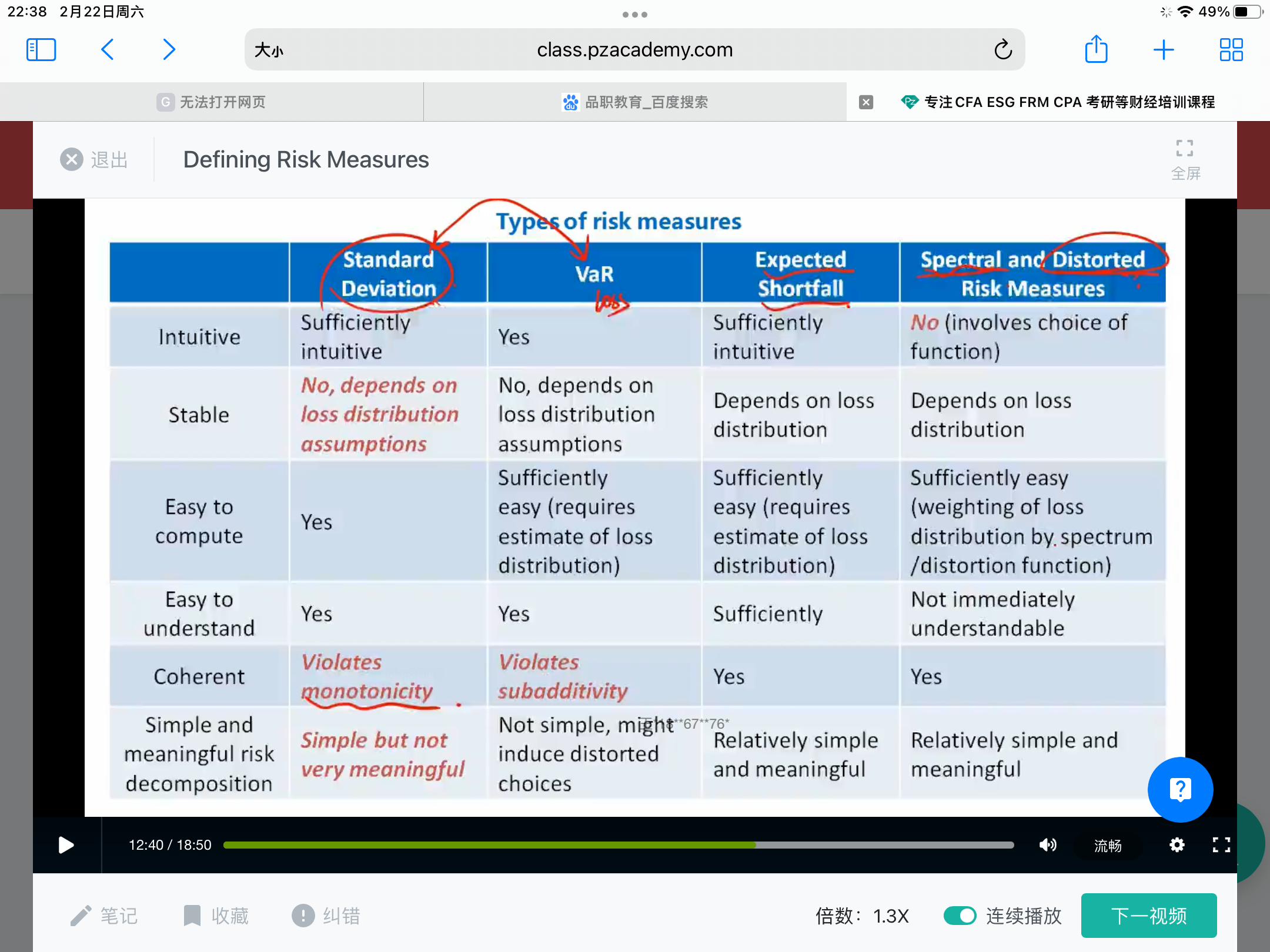

所谓的subadditivity意思是,指的是对于两个投资组合 AAA 和 BBB,其联合风险(总风险)应小于或等于各自风险之和。

风险(A+B)≤ 风险(A)+风险(B)

VaR 只关注损失分布的某一个置信水平下的分位数,只关注这个数字,而不考虑损失分布的整体形状或尾部风险。当两个组合的损失在尾部高度相关时(比如金融危机期间资产价格同步下跌),组合A+B的 VaR 可能大于A的VaR+B的VaR。

相比之下,预期短缺(Expected Shortfall, ES)是满足 subadditivity 的,因为它们考虑了损失分布的尾部行为,而不是单一分位数。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!