这样bug low and sell high 套利后

最终这个套利的利润是如何实现的。

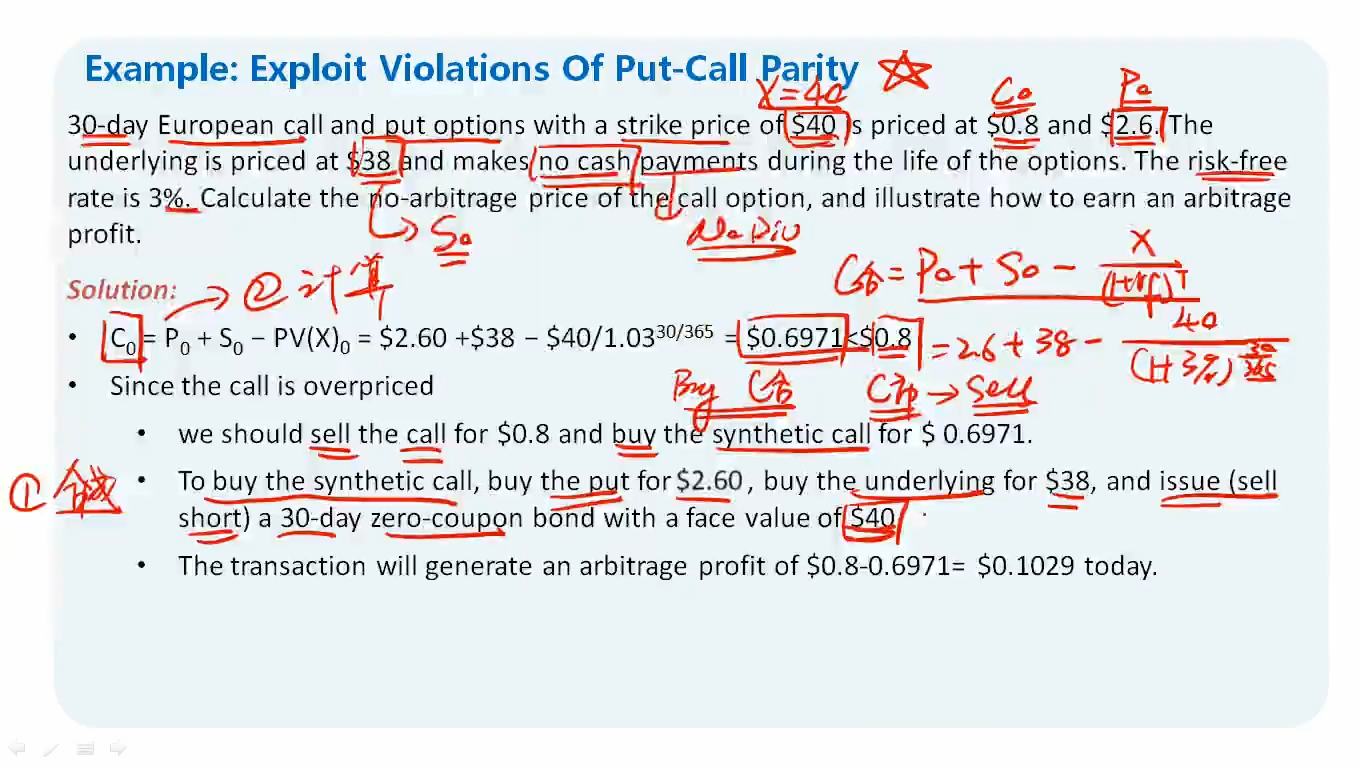

举个例子这一套行动前,我持币,发现了这个套利机会。

这一套行动下来,手上还是有资产(P+S-X)-C, 这个具体的利润是怎么实现,怎么变成开始一样只持币的,只不过增加了套利profit

23:00 (1.5X)

李坏_品职助教 · 2025年02月16日

嗨,从没放弃的小努力你好:

既然现在市场上的call option被高估了,我们在市场上卖出call,一开始在0时刻就收取0.8元的期权费收入。

并且利用P+S - PV(X)构造一个synthetic call,我们需要买入这个synthetic call,也就是借入40/1.03^30/365这些钱并且买入put option+买入stock,那么我们自己在0时刻支付的钱是0.6971.

这么一看,在0时刻我们的利润 = 0.8 - 0.6971 = 0.1029. 这些利润是无风险的,我可以立刻把利润存到银行吃利息。

为何无风险?因为等到了期末,如果股价大于40,我们可以把手里的stock按照40块钱卖给call的买家;如果股价低于40,我们可以把股票以40块钱卖给put的卖家。无论怎样,期权这部分是没有风险的。

而0时刻的借款需要偿还40块钱,恰好用前面卖股票得到的40块钱还了。所以期末是没有现金支出的,没有风险。

你这个套利的利润在0时刻就已经拿到了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!