数量

- 针对PZ2017092702000093的题目,助教要求贴出经典题同一问题不同解法,经典题如下:

Module6.2.1 解题思路是各阶段相加。具体问题,请

看PZ2017092702000093 的提问。

财务

- 2-2.1,解析中taxes 2%,1.8% 是用tax/sale 得出的。tax 不是要基于pretax income 扣除吗?

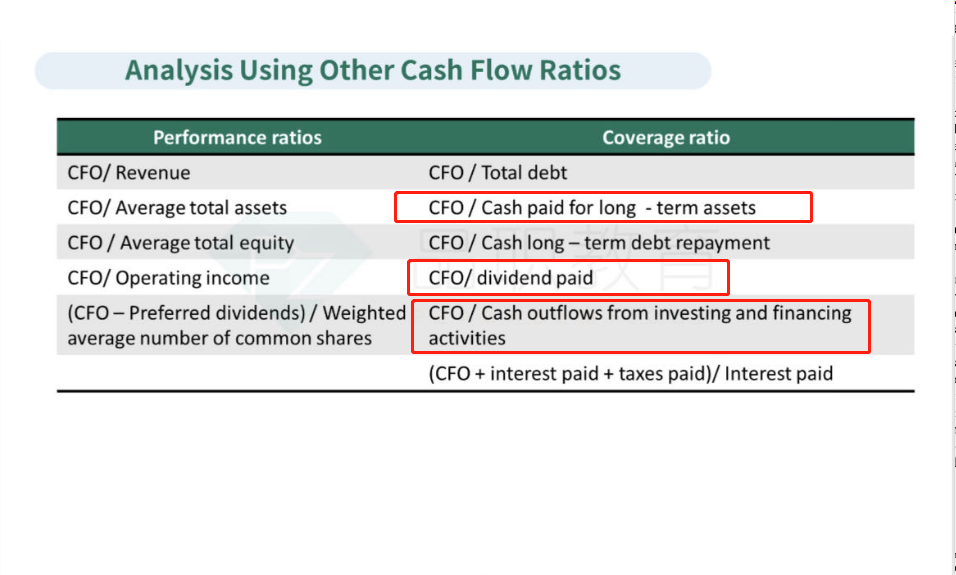

- 4&5-5.1: cash flow debt coverage ratio 为什么不是用total CF/total debt吗?

- 11-4.3: 如何区分interest payment 和 expense?

- 7-1.1: expense 记一笔支出后,asset不是增加一笔吗?所以A为什么不对?

- 9-2.5: 答案是被treated as equity,也就是不能回转。哪里看出不能回转呢?

- 9-2.6: 为什么不用current tax rate?

- 9-2.16: 2130不能抵税,为什么不减去?

经济

- 1-5.1:不懂 无限和有限数量

- 1-5.3: 为什么不选C

- 1-5.5: 完全竞争,新进入者不是会使价格回归吗?

- 1-7.2 领导厂商的话,更有成本优势,可以降价获得市场份额,市场份额应该增加才对,为什么降低?7.4 题目是增加。

- 6-1.2: 为什么不选B

固收

- 2-1.4: 什么知识点?

- 6-2.3: 61/184, 为什么是184?

- 10-2.4: 不是应该是positive吗?

- 11-1.1: 有无简便算法?

- 14-3.3: 解析中convexity为什么用51?

组合

- 1-2.5:为什么不选C?

- 1-6.3: 要求12%,期望15%,如何理解高估低估?是相对于谁高估低估呢?