对forfeited没收科目的理解,对于20x1年末而言该科目虽然作为expense的抵消科目,是和vested科目一起从总gtanted中分别扣除的。请问如果forfeited为expense抵消科目,不应该是(2121415-791433)先这么扣减完,总granted再减去差值余额吗?

结合这道题的解析,答案又是vested-forfeited,但表内最后20x2年末总unvested又是分别扣减的这俩科目

请老师解答,谢谢!

王园圆_品职助教 · 2025年02月15日

同学你好,以下是助教自己查询SEC相关文件的结论,不是原版书官方结论,和老师的结论也有所不同,同学可以参考:

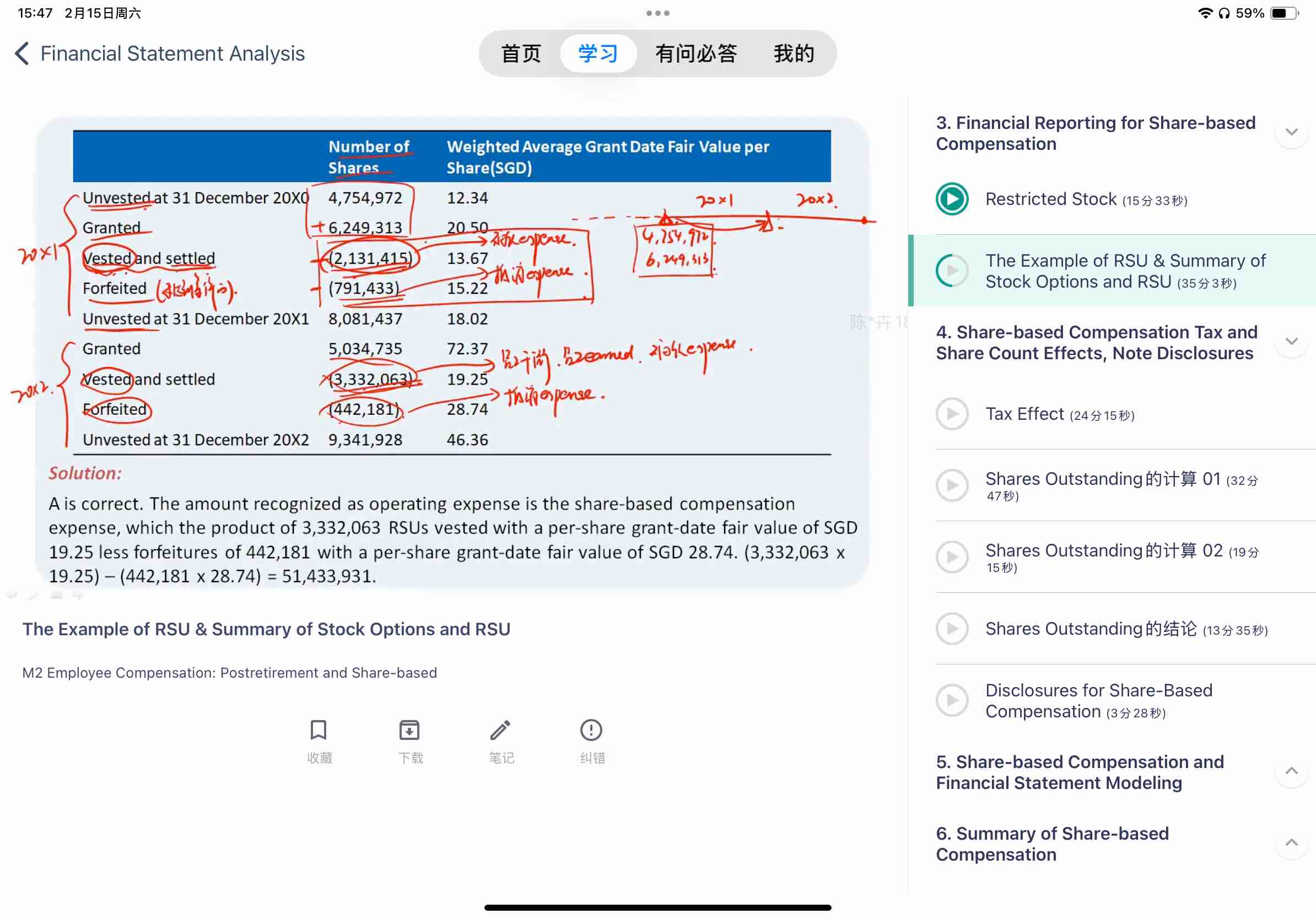

你可以理解成RSU的vest 和 settle其实是两件事,就像option的vest和settle也是两件事的原理一样

vest就是把RSU给到了一个员工,但是此时给的只是RSU,不是真正的普通股。而只有员工也申请转换了,即settle了以后,RSU才能转换成普通股,

所以再看 本题,注意,2131415那个项目对应的是vested and settled的RSU(相当于已经settle了,就已经彻底转成普通股了),而forfeiture是只能针对已经vest但没有settled的RSU的,所以2131415和791433是互相独立的项目,一个是彻底转成普通股导致的granted 的RSU的数量下降,而罚没则是针对已经vest但没有转成普通股的RSU,同样也会导致granted 的RSU整体数量下降