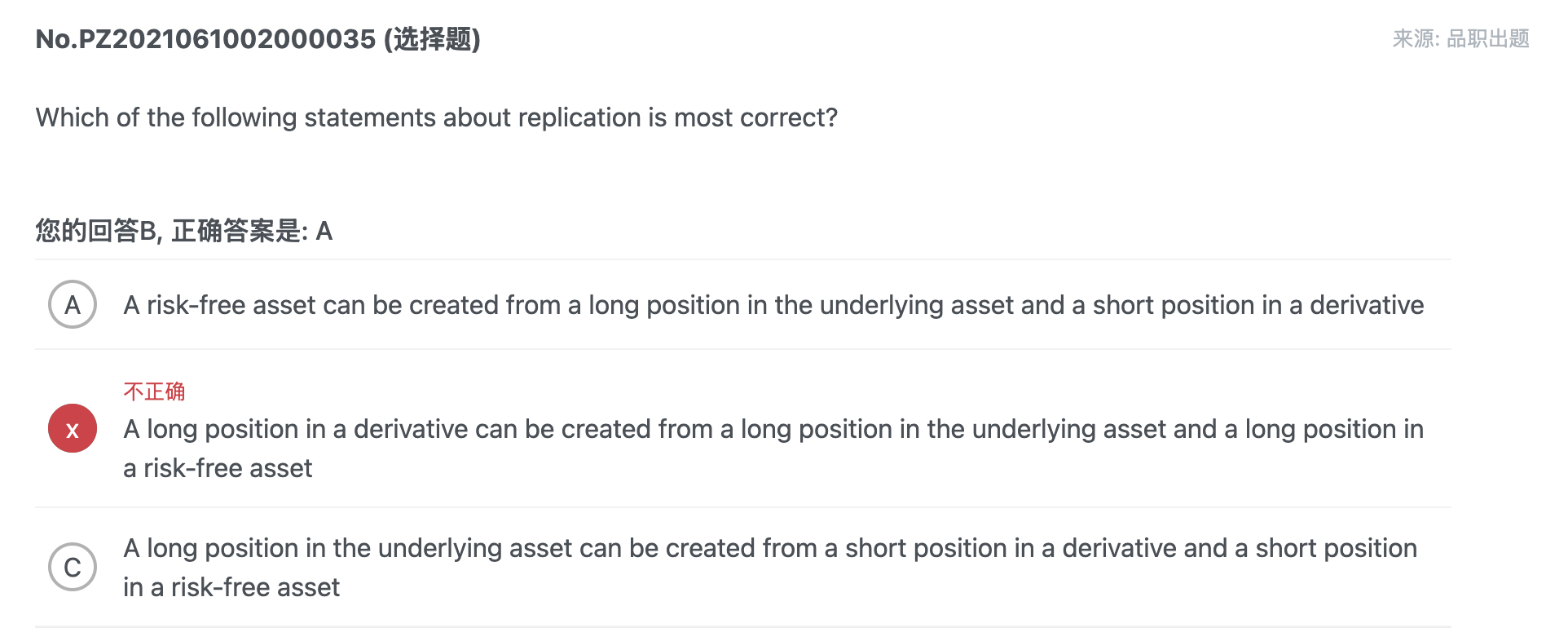

请教老师两点。

1-原版书给了3种模拟的方式,李老师在讲义里给了2种模拟的方式,对不上。

2-李老师的第二种模拟,即short forward和short sell能对应原版;第一种模拟:long forward与long asset的模拟方式与原版书的前两种对不上。

这是怎么回事?

李坏_品职助教 · 2025年02月14日

嗨,爱思考的PZer你好:

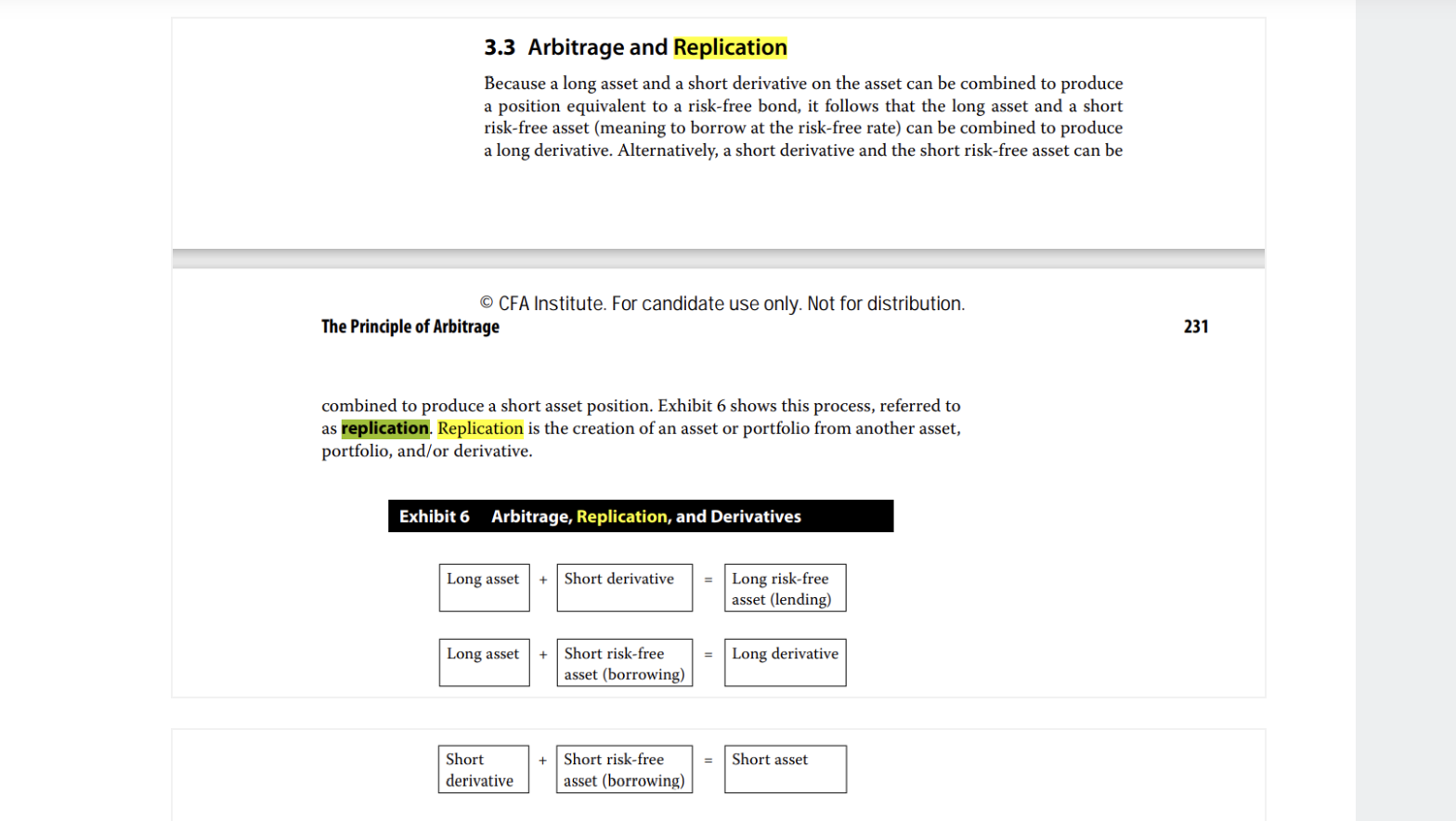

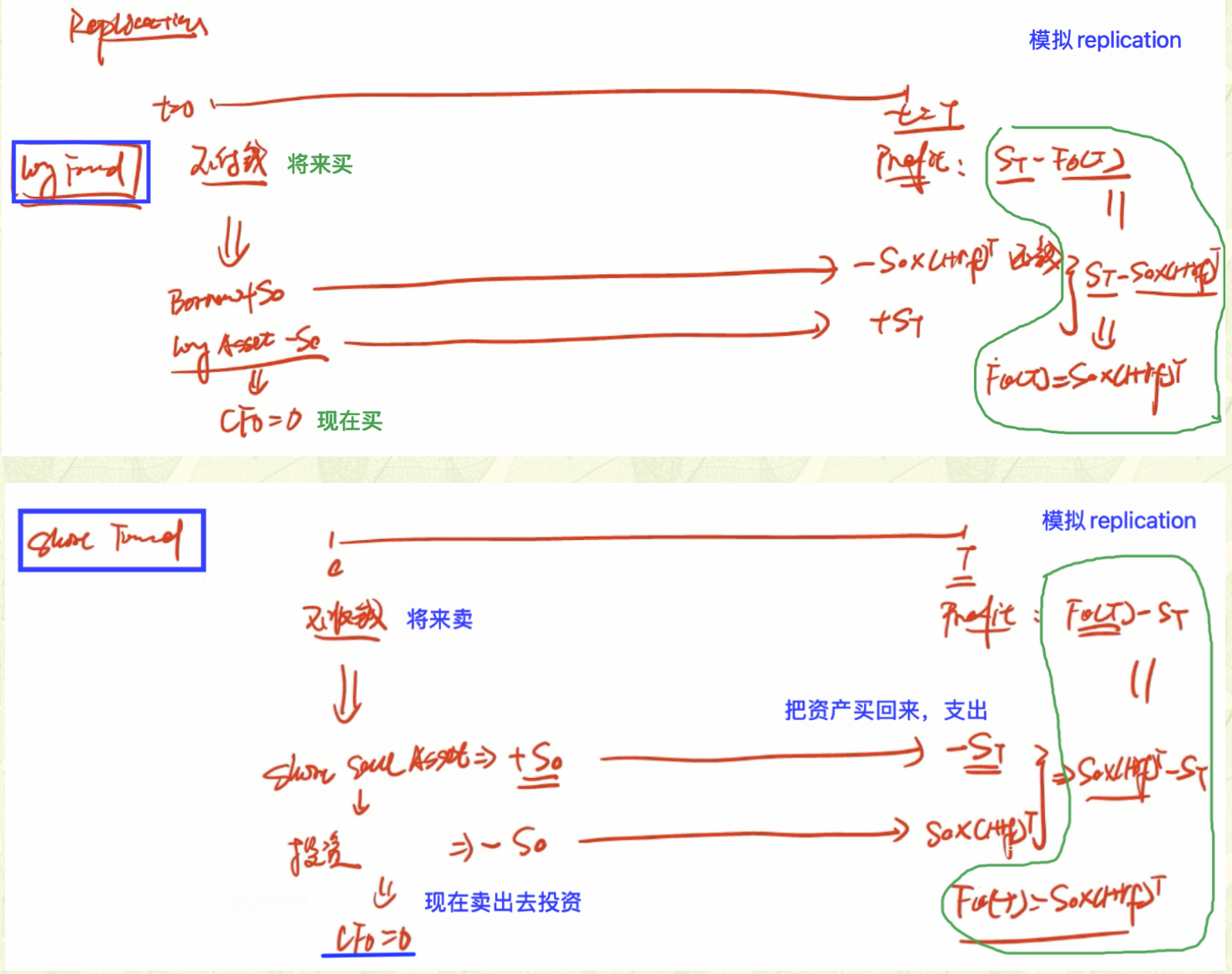

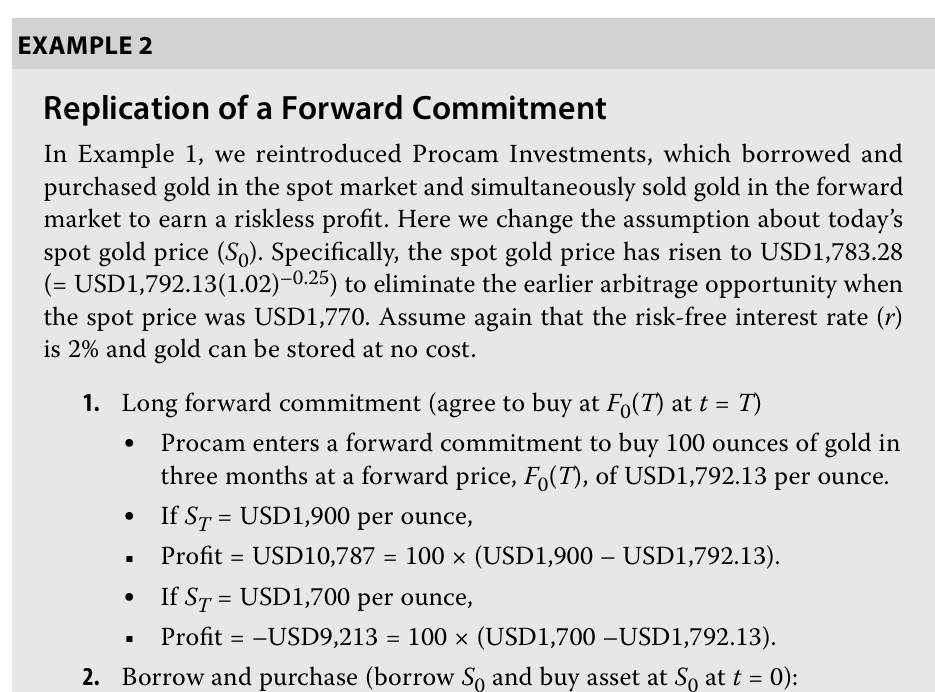

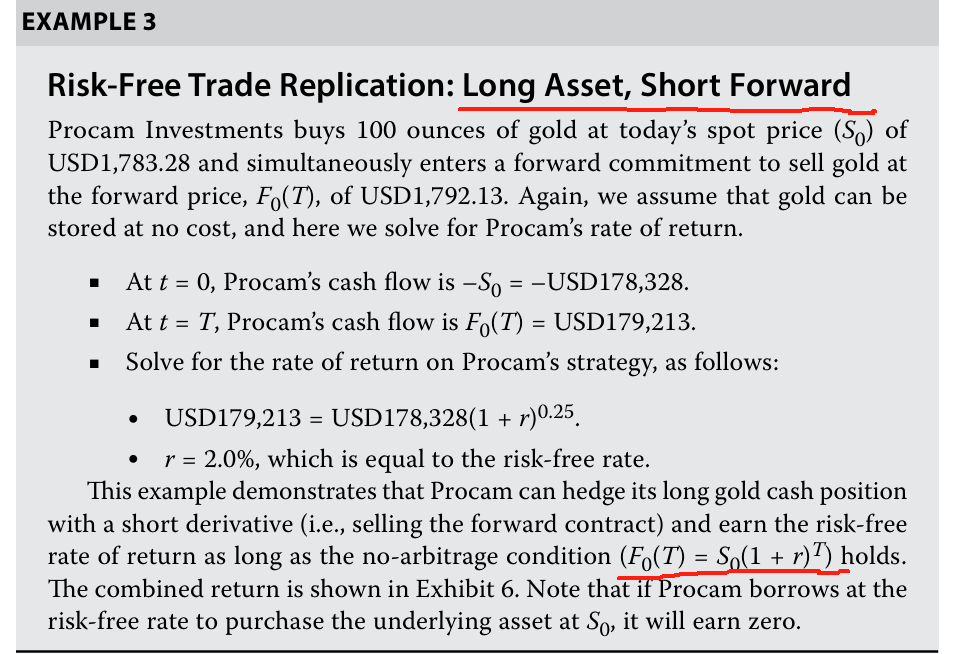

老师课上这两段板书,对应的是教材P82-84这两个Example:

这两个example的目的和老师的板书是一样的,是为了证明F0(T) = S0*(1+r)^T这个定价等式成立。之所以写了两个部分的板书,是因为long forward与short forward的证明过程略有不同,结论是一样的。这两个都属于无套利定价模拟过程。

而你发的那个截图,是进行risk free return的模拟,与上面的模拟不是一个目的。并且你发的截图虽然看起来是三种模拟,实际上只不过是同一个等式的左右移项。第一个等式long asset + short derivative = long risk free,我把后两项左右互换,可得long asset - long risk free = -short derivative。

-short derivative那就是long derivative,而-long risk free那就是short risk free,所以long asset + short risk free = long derivative。这就得到了第二个等式。

----------------------------------------------努力的时光都是限量版,加油!