Silver considers alternatives to a cash bond portfolio for hedging the liabilities because he is concerned that as time passes and market conditions change, the initially established hedging program may drift from target levels. Some of his clients with DB plans are underfunded and have interest rate hedge ratios well below 100%. These clients expect rates to rise, and should their view prove correct, the duration gap will improve funded status. He believes these clients should at least consider a costless derivative position to protect from rates falling further if their view is incorrect while also increasing the hedge ratio if rates rise.

What contingent strategies would Shrewsbury’s DB clients most likely enter into under the scenario he outlines?

- Short a receiver swap

- Long a payer swaption, short a receiver swaption

- Long a receiver swaption, short a payer swaption

应该选择策略3

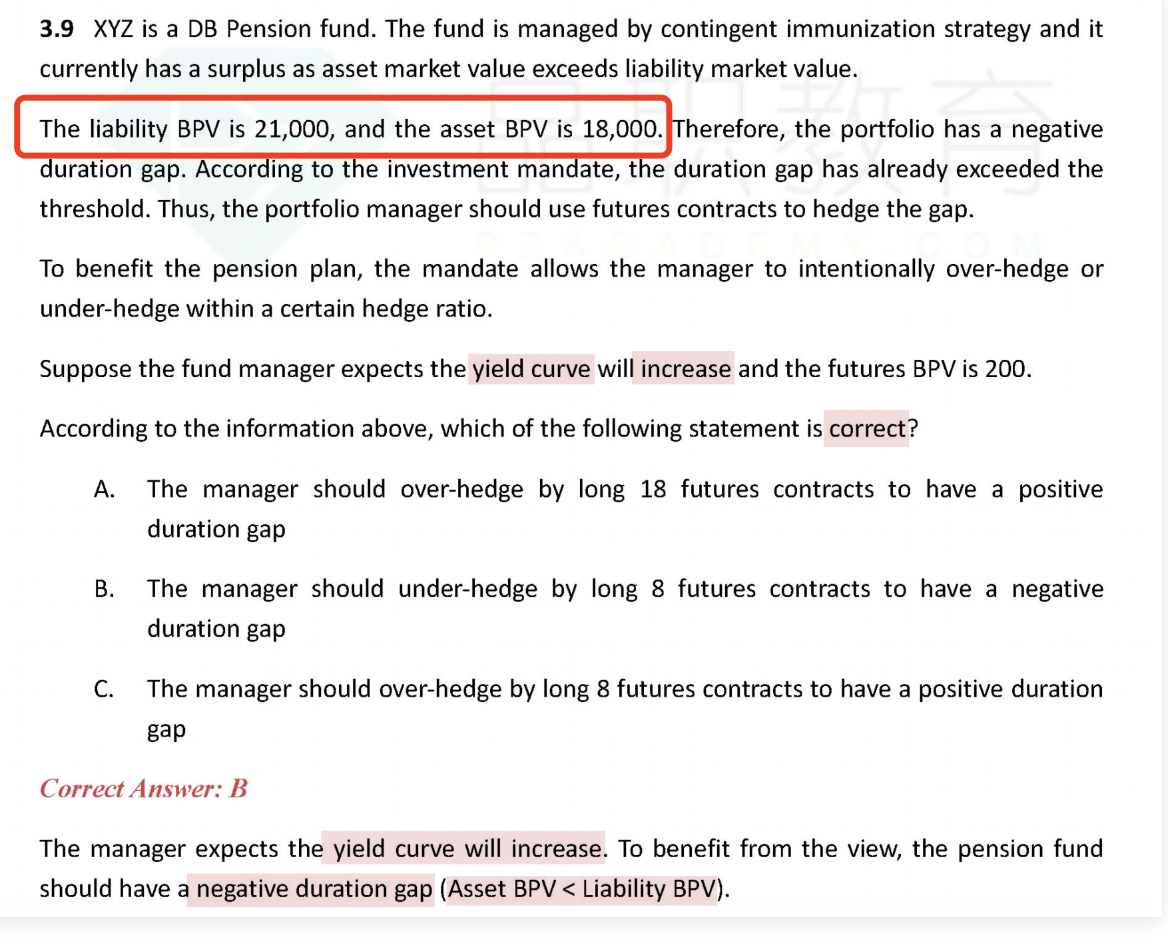

现在value of asset<value of liability,且BPV of asset<BPV of liability

如果利率上涨,这个头寸是有好处的,因为资产端value下降的少,负债端value下降的多,这样资产与负债的差值变小,underfunded的状态得到改善。

如果利率下跌,这个头寸是有亏损的,因为资产端Value上涨的少,负债端value上涨的多,资产与负债的差值进一步扩大,underfunded的状态恶化了。

题目说,要加入一个衍生品头寸,让预测错误(利率下跌)时获得保护,根据这句话判断,应该增加资产端的duration,要long receiver swaption或者short payer swaption(这两个头寸的duration为正)。

同时,在利率上涨时,提高hedge ratio。首先判断,现在BPVA<BPVL,如果要增加hedge ratio,则左边在利率上涨时应该变大,进一步验证了应该增加资产端的duration,所以,要long receiver swaption或者short payer swaption。

我的几个问题:

1)红字这个结论是怎么得出的?好像题目中没有提及啊,只说了underfunded+hedge ratio <100%。

然后这里的hedge ratio什么意思?是用多少的衍生品去弥补这个资产和负债之间的gap么,现在<100%说明虽然有用衍生品但是并没有用到将gap弥补上的程度?

2)pension的general objective是minimize shortfall risk没错吧?就是要避免出现asset value < liability value的情况。这个追求的点是minimize而不是追求fully funded status对吧?(这里和第三问有关系)

因为duration matching好像都是追求资产负债变动幅度closely matched,也就是BPV相近或者MacD相近,我如何统一这里好像是asset value而不是BPV的关系。

资产负债value的关系,以及资产负债BPV的关系是一个递进的关系么?在先保证fully funded status(asset value>liability value)的情况下,下一步追求的就是资产和负债的BPV closely match,也就是在fully funded的时候追求资产的折现率等于负债的折现率这样?

3)感觉这样的情况还看到过一次,就是负债BPV>资产BPV,然后出现利率上行,负债跌的比资产多,反而还能改善funded status,另外一道题是通过underhedge去追求这个效果。

这道题明确说明了BPV,能看出liability BPV > asset BPV,那上面那道题从哪里得出来的结论?(第一问)。

另外我想系统性梳理一下这种pension plan的场景,就是都是liability BPV > asset BPV的情况下,如果利率上行貌似有两个策略

- under-hedge

- receiver swaption (如果利率上行,天然就有improve funded status效果,所以就不行权。如果下行,liability上涨多,就需要行权增加asset duration)

是这个样子吗?但是比方说1 underhedge的做法,那其实这种情况下asset BPV可能还是低于liability BPV的,对吧?这个也是符合pension追求的方向?