21:08 (1.5X)

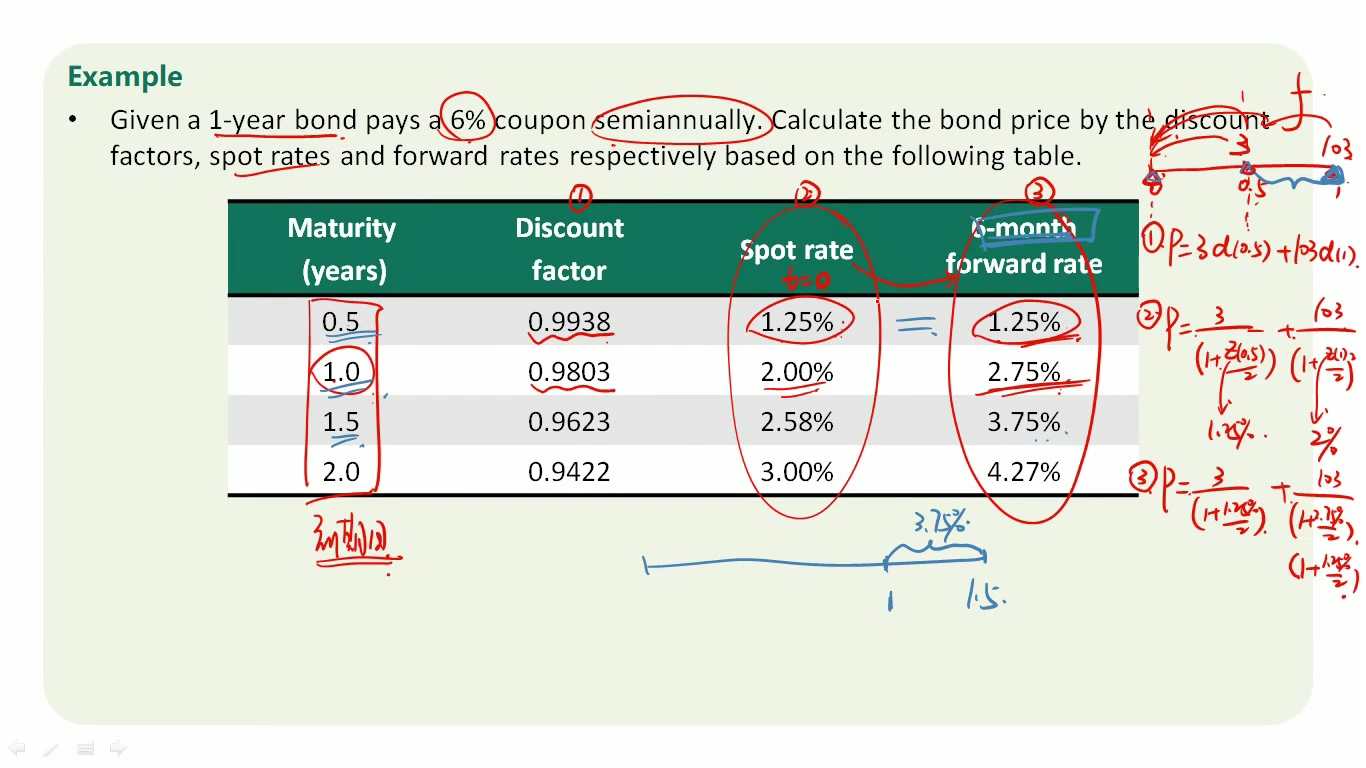

前面一段何老师说计算债券有spot rate或者single yield两种方式,这里写了discount factor,spot rate和forward rate这几种方式。是因为本质上discount factor和spot rate和forward rate都算作是一种方式吗?除此之外还有single yield这种计算债券价格的方式?

这里的分类我有点绕不明白。

李坏_品职助教 · 2025年02月14日

嗨,爱思考的PZer你好:

其实就两种方式。

----------------------------------------------加油吧,让我们一起遇见更好的自己!