请问老师,这道题为什么不是27BPS * 1/3 + 2.15% * 2/3 这样的算法? 而是27BS+ 2.15%* 2/3这样的算法?完全不理解,这道题的逻辑不太懂,可否详细讲讲?

Lucky_品职助教 · 2025年02月14日

嗨,努力学习的PZer你好:

同学你好:

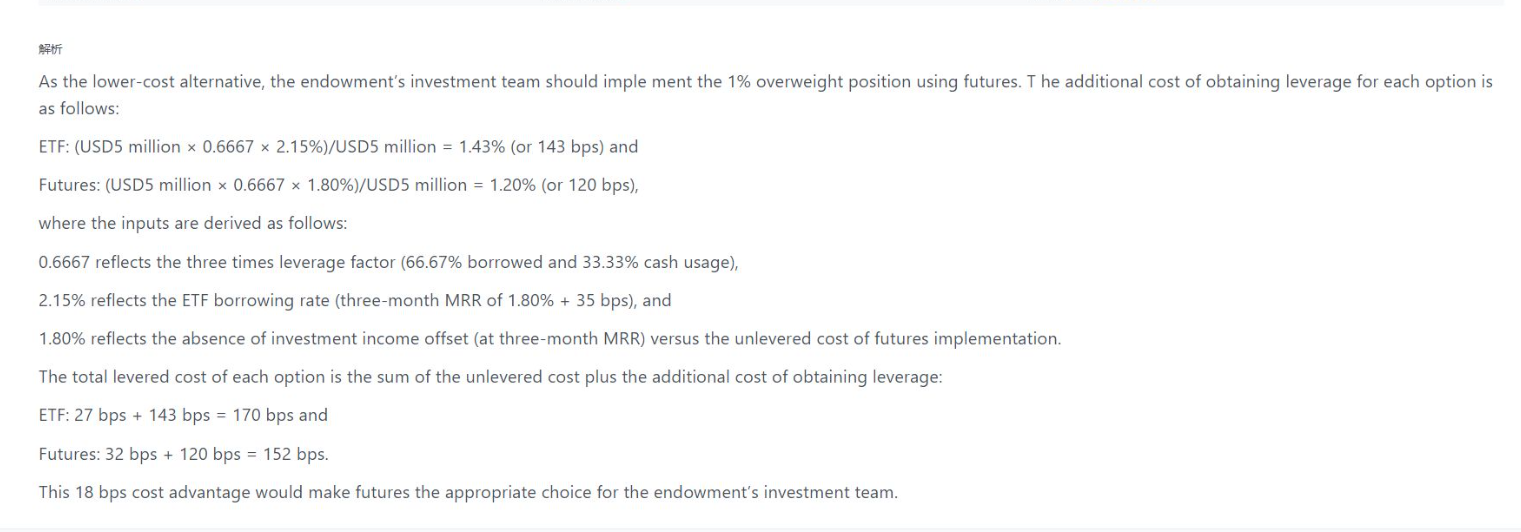

这道题主要是在比较使用 ETF 和 Futures 两种方式建立international developed equirty 1% 超配头寸时,在考虑杠杆情况下哪种策略成本更低。

所以这道题目的核心目的,是计算并比较在有杠杆情况下,使用 ETF 和期货建立头寸的总成本,总成本由无杠杆成本和获取杠杆的额外成本两部分组成。

“27 bps * 1/3 + 2.15% * 2/3” 这种算法错误地理解了成本构成和计算逻辑。在有杠杆投资中,无杠杆成本(27bps 是 ETF 的无杠杆成本)是基于整个投资头寸计算的,不是按照自有资金(1/3)的比例来计算。获取杠杆的额外成本(2.15% 是 ETF 的借款利率)是基于借款部分(2/3)计算,因为这部分借款才产生了额外的利息成本 。如果按照 “27 bps * 1/3 + 2.15% * 2/3” 计算,就没有正确反映无杠杆成本对整个投资的影响。

所以正确算法是 “27 bps + 2.15% * 2/3”:

ETF 无杠杆成本部分:27bps 是 ETF 在现金市场的无杠杆成本,这个成本是基于整个 500 万美元的头寸,所以直接保留 27bps,代表这部分无杠杆投资的成本。

ETF 获取杠杆的额外成本部分:因为投资政策允许三倍杠杆,意味着借款比例是 2/3(66.67%),自有资金比例是 1/3(33.33%)。ETF 的借款利率是三个月伦敦银行同业拆借利率(MRR)1.80% 加上 35bps,即 2.15%。这部分额外成本是基于借款金额产生的,所以要用借款利率 2.15% 乘以借款比例 2/3 ,得到获取杠杆的额外成本。

ETF 总成本计算:将无杠杆成本 27bps 和获取杠杆的额外成本相加,即 27 bps +(2.15% * 2/3),最终得到 ETF 的总杠杆成本为 170bps (27bps + 143bps)。

期货成本计算逻辑类似,期货的无杠杆成本是 32bps ,获取杠杆的额外成本计算方式与 ETF 类似,但期货没有投资收益抵消,借款利率按三个月 MRR 1.80% 计算。所以期货获取杠杆的额外成本是 1.80% 乘以借款比例 2/3,得到 120bps ,期货总杠杆成本就是 32 bps + 120 bps = 152bps。

通过比较,期货的总杠杆成本 152bps 低于 ETF 的 170bps,所以期货是更具成本效益的策略。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!