老师好,

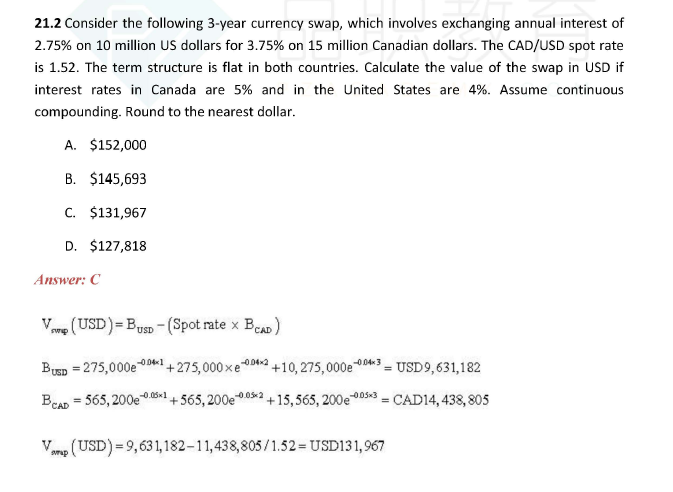

请问这道题 0 时刻本金互换和即期汇率并不匹配,为什么算value 的时候本金不做差?

后边我的解题过程。

谢谢

orange品职答疑助手 · 2018年10月23日

同学你好,我明白你的意思了,我也惯性思维了… 是这样的,我们在最开始推导这个公式的时候,都是假设一种货币的本金与另一种货币通过汇率转化后的本金是等价的,即数额相等方向相反。如果数额不相等的话,那就可以直接套利了… 所以我们推出了讲义上那个公式。 但是,似乎很多题目出的不是很规范,没有注意到一开始本金要与另一种货币经汇率转化后的本金是需要相等的。 我翻了一下郑振龙老师的《金融工程》还有约翰赫尔的《期货期权及其他衍生产品》,里面的货币互换题目,都存在这个问题,但他们都并没有考虑期初现金流的差异,都直接用了讲义上的公式。虽然他们在书上说,刚开始的本金经过汇率调整后,要大约一致。 建议同学在考试里多注意一下,如果真的碰到在期初现金流没有配平的问题,建议还是以讲义上的为准,或者两种办法都算一下,我们怀疑出题人有些时候也想的不完整…如果你碰见了考虑了初始现金流差异的题目,麻烦你也告诉我一声,我也比较好奇。

KellyBai · 2018年10月23日

完美解答,了解了!请收下我的赞美和膝盖~!

orange品职答疑助手 · 2018年10月23日

没事应该的..

KellyBai · 2018年10月22日

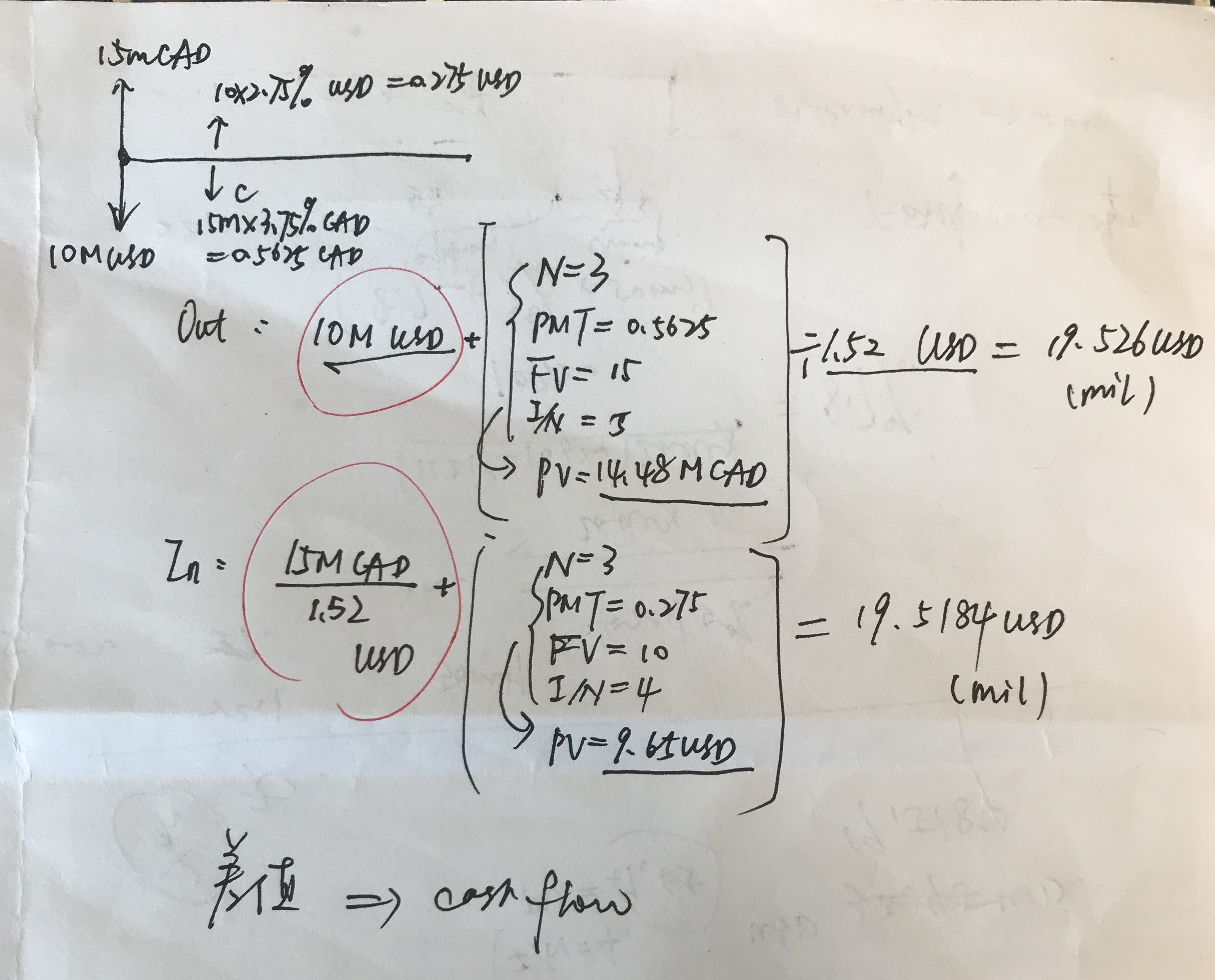

不好意思,忘了贴我的解题过程如上。

0时刻本金做差的原因是,0 时刻的汇率是1.52, 并不是按1.52互换的本金,所以本金互换就发生了差值了呀?

orange品职答疑助手 · 2018年10月22日

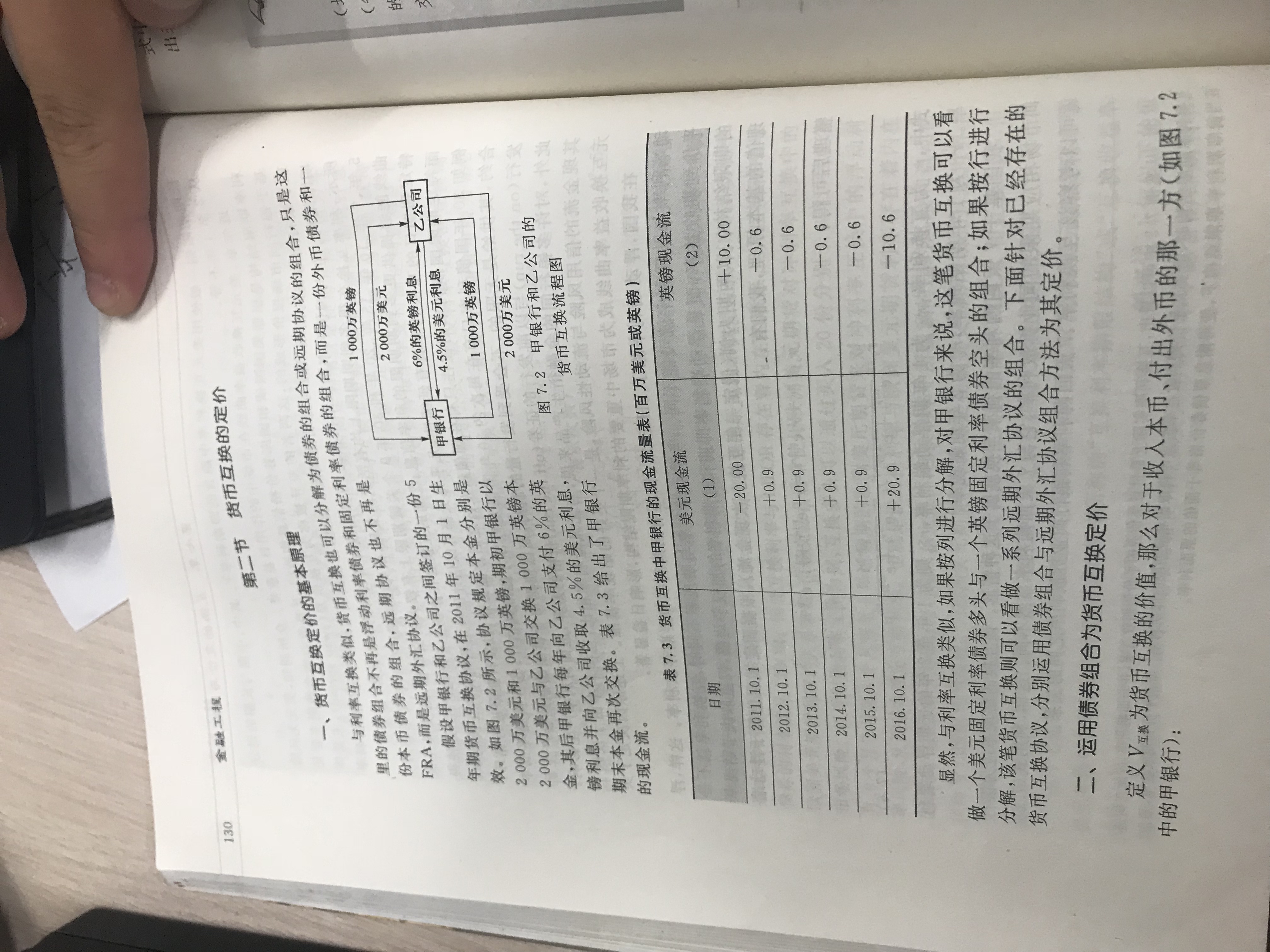

同学你好,你可以把它考虑成一个债券来做,你看我的图里(把它下载到电脑里,就可以不用歪脖子了),甲银行,它一开始付出20,后面都是收利息+最后的本金,这样就相当于甲银行long了一个债券。所以只用算这个债券的价值就可以了。不用减本金。你那样做的话,是把它分解成一系列远期外汇协议来做,方法就不一样了。

KellyBai · 2018年10月22日

太可爱了。。。 不过老师再看看刚上传的我解题过程?您的贴图和这道题不一样的地方是,0时刻,您这题里默认汇率英镑:美元 = 2:1。 这道题里如果按即期汇率1.52 应该交换15.2M CAD 和 10M USD,而不是 15M CAD。这不是一个应该算到value 里头的profit gain吗?