答案是漏乘了0.01%么?

按照课上讲的3个条件: market value 都满足,BPV都满足,convexity大于负债的 A C 组合中选较小的,就该选组合A呀

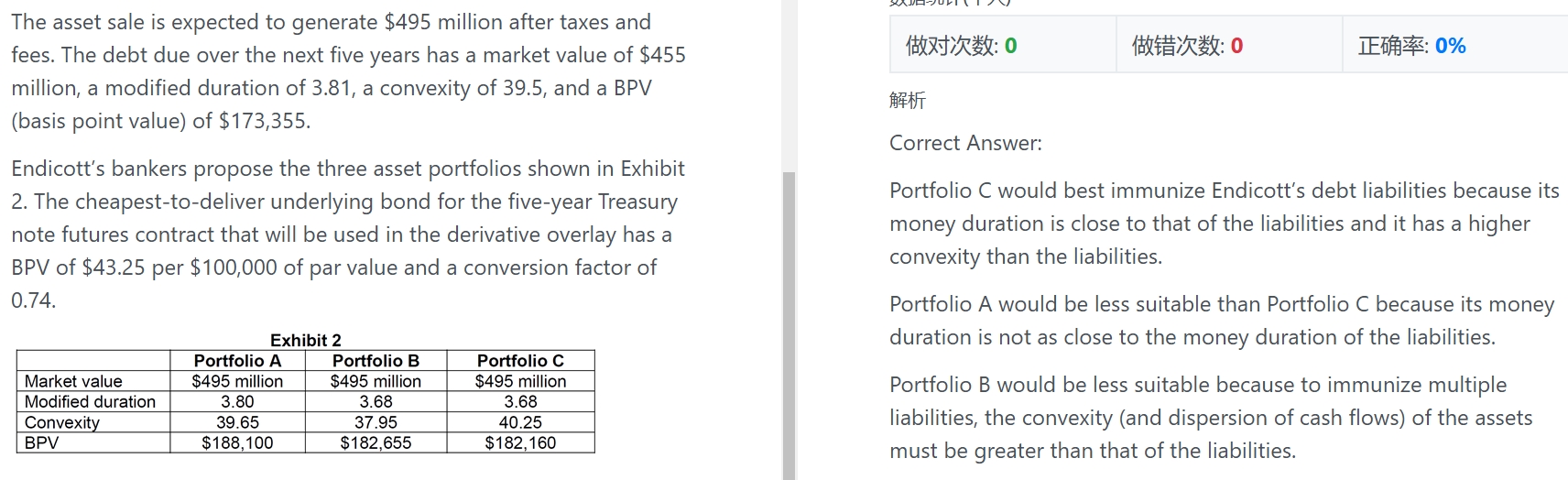

发亮_品职助教 · 2025年02月13日

这道题有点问题。BPV的误差太大了,都不能做duration-matching。

注意到负债的BPV=173,355,而三个备选资产的BPV是188,100与182,655以及182,160

duration-matching理论要求是:资产的BPV = 负债的BPV

实际选的时候,认为近似相等即可。

注意到,资产的BPV与负债的BPV误差在9000左右,这个误差极大了!

一般像负债是173,355这个级别的数据,资产的误差在300~500左右认为是合理的,认为是近似相等的。

所以这道题表格给的这3个组合没办法拿出做duration-matching,于是才有下一题,结合derivatives(close duration gap)做derivatives overlay的duration-matching

单看convexity的话,确实portfolio A最好,但是组合的BPV误差太大。

所以这道题的3个组合都无法直接做duration-matching哈。

建议利用这道题回顾一下对应的知识点,题目简单看一下即可。