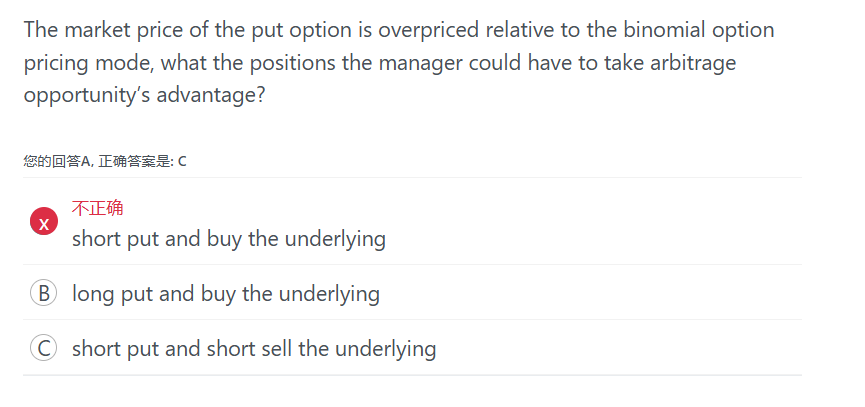

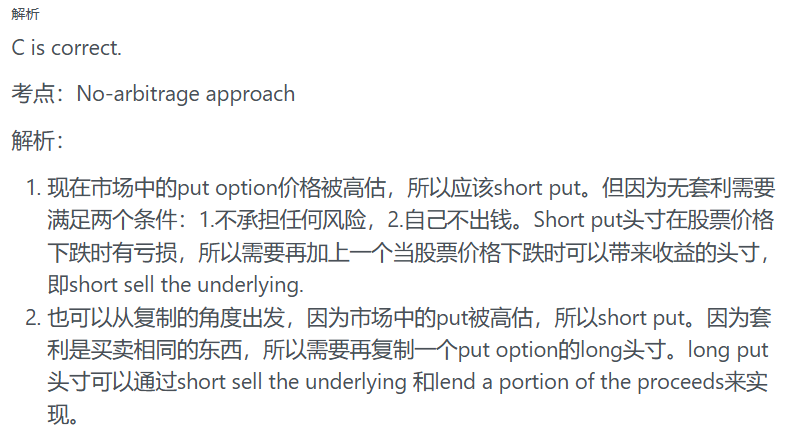

No.PZ2019010402000019 (选择题

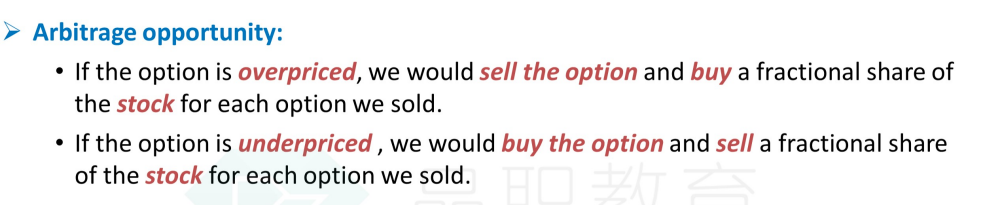

因为put option被高估,应该short put option,同时构建一个合理定价long put option,要么就是p=c+k-s,要么就是用hedge ratio构建p=short stock+long bond,但是答案都不符合,此时考虑一般情况下的低买高卖,按照讲义内容,put option被高估,应该short put option+long stock,为什么会选short put option+short stock?