老师这道题我想问一下,这里的思路是啥,为啥我不能直接拿dirty price/ CF这么算呀,谢谢

发亮_品职助教 · 2025年02月13日

conversion factor都是给futures price乘哈!

说一下原理,这个cash dirty price,是指从市场上买入债券的价格。

bond futures在交割时,如果选择physical delivery实物交割,那么short一方可以在一个备选池里面任选一个债券交割。

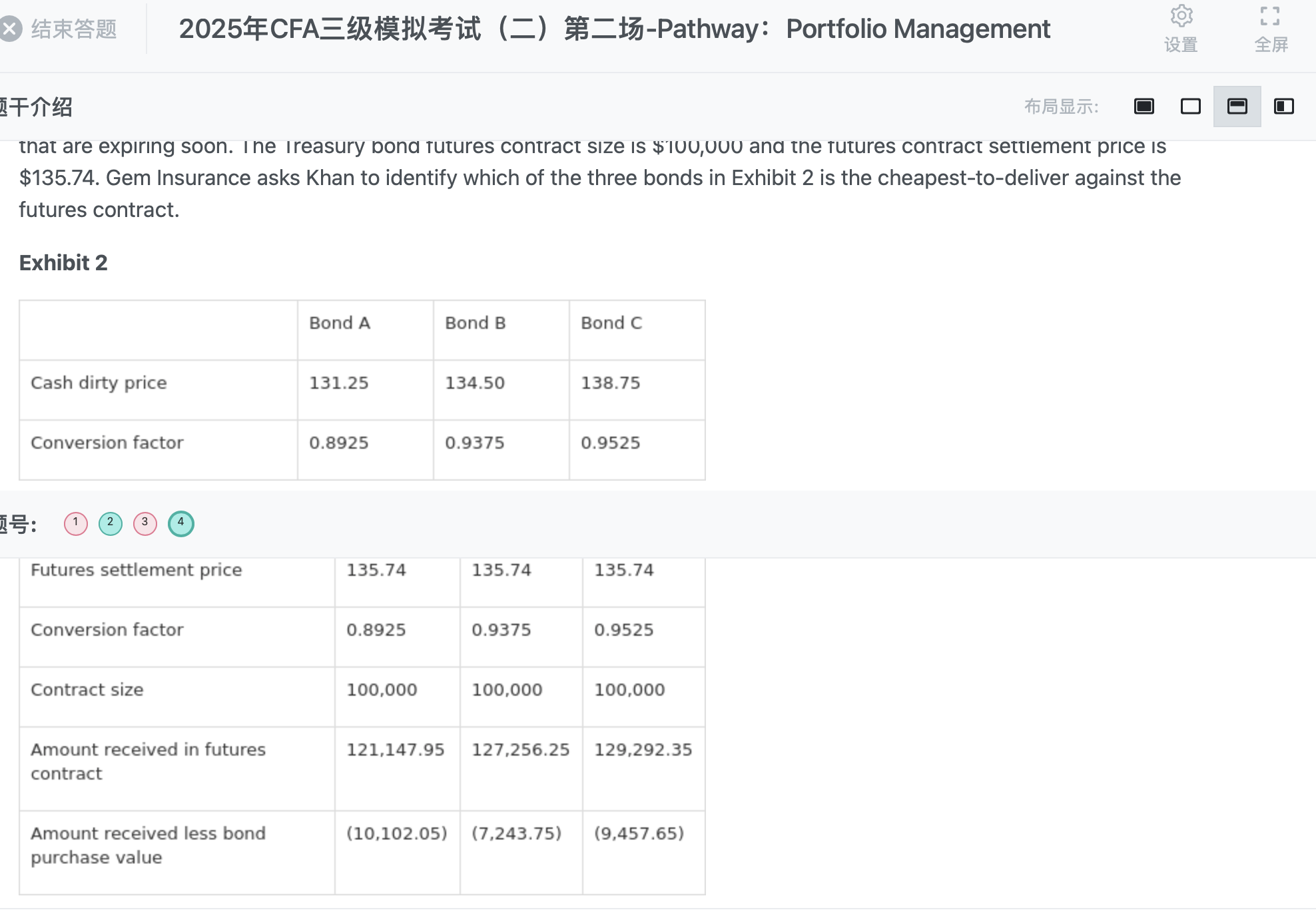

像这道题的备选池就是Bond A, Bond B, bond C。

所以这块的cash dirty price是指,short方在债券市场上买入债券花费的金额。

short方交割债券时,futures的long方会支付金额。

long方支付的金额为:futures price × CF

即,如果short方交割的是A债券,则long方支付的金额为:futures price × A债券的CF

如果short方交割的是B债券,则long方支付的金额是:futures price × B债券的CF

其实本质原因是,futures price是按一个虚拟的标准债券的报价。short方交割的债券是一个备选池的实物债券,这些债券与虚拟的标准债券不一样。

为了让long方和short方公平,让long方支付的金额与short方交割的债券价值对等,我们引入CF调平。

short方交割哪个债券,long方支付的金额就是futures price×这个债券的CF

即:short方交割的债券value = futures price × CF

但由于这涉及2个市场,CF也是提前设定好的,所以多多少少以上式子可能不会相等,会有一点误差。short方就会选择对他最有利的交割,最有利的债券就是CTD债券。

如果交割债券A,short方买债券要花131.25,收到long futures的一方支付的金额是:135.74×0.8925 = 121.1480

所以,交割债券A,short方亏:121.1480 - 131.25 = -10.1020

同理,交割债券B,short方买债券花134.50,收到long方支付的金额:135.74×0.9375=127.2563

如果交割债券B,short方亏:127.2563 - 134.50 = -7.2438

交割债券C,short方买债券花138.75,收到long方支付的金额:135.74×0.9525=129.2924,交割债券B,short方亏:

129.2924 - 138.75 = -9.4577

显然交割债券B的亏损最低,对short方最划算。所以CTD债券是Bond B.

上面在计算的时候,只是用债券的报价算了,并未考虑债券本金和futures的名义本金100,000,题目答案在算的时候还考虑了名义本金,只是同比例放大,其他都一样哈。