为什么A不是最合适的呢?是因为C的BPV更接近liability吗?immunize multi liability的判断顺序是什么呢?A的convexity不是更合适吗?

发亮_品职助教 · 2025年02月12日

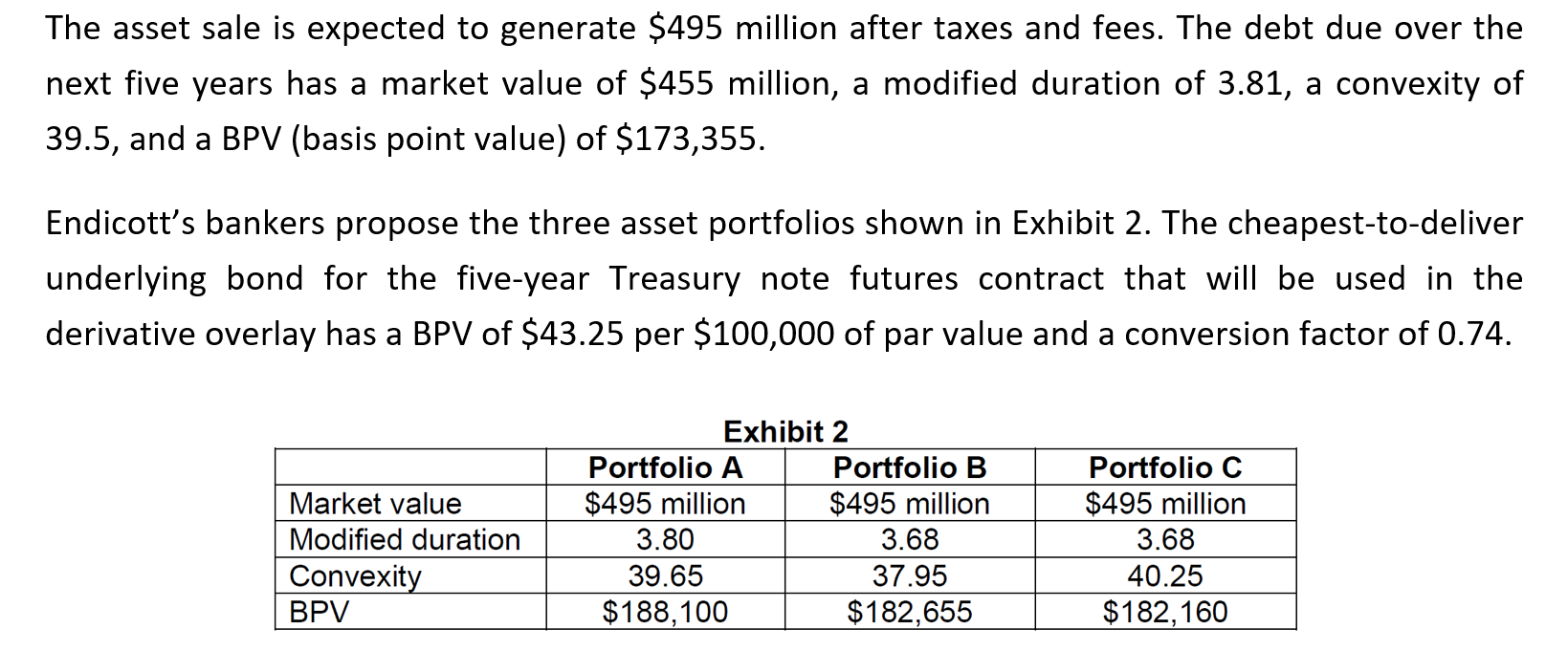

这是个错题。三个组合的BPV在188,000左右,负债的BPV是173,355

资产的BPV和负债差距在9000左右,误差很大了。3个组合都不能直接拿来做duration-matching。所以这道题才有下面一问,让利用futures来close duration gap。3个组合直接做duration-matching的是失效的。

一般负债是173,355这个级别的,资产的BPV误差在1000以内,甚至600多左右,差不多能接受是近似相等。

考试筛选的话,按照免疫的条件逐层排除。比如,4个备选组合。

先用PV的条件,删掉不满足的,例如portfolio 1删除;

剩下在portfolio 2,3,4里面,用Macaulay duration/BPV筛选,排除掉差距最大的,如portfolio 2排除。

剩下在portfolio 3,4里面,用convexity筛选,直至找到最优。

但很多题目不会给PV的条件,就默认满足,写作题就别写这点了。如果给了PV的条件,要写出来哈。

这道题仅看convexity的话,的确portfolio最好,但是三个组合的BPV误差太大,不符合免疫条件。