16:29 (1.3X)

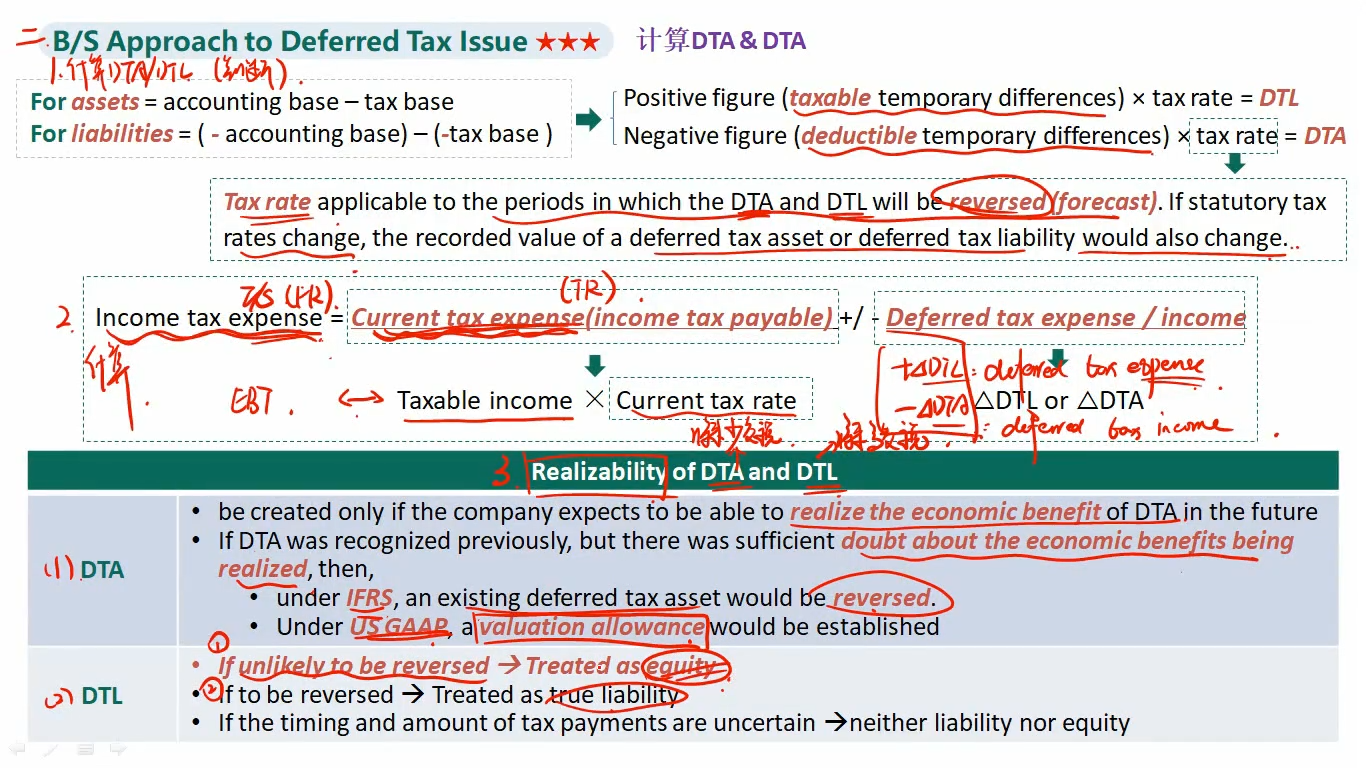

if DTL is unlikely to be reversed, treated as equity这个点没有太理解,可否再仔细展开讲一讲,谢谢

王园圆_品职助教 · 2025年02月12日

同学你好,举个常见的例子:

DTL的产生原因是税法上使用加速折旧法确认的折旧金额大,会计上使用直线折旧法确认的金额小,从而导致公司每年实际交给税务局的税费比会计上计算的少——如果公司每年都在成长,也就意味着公司需要购置大量的固定资产才能满足销售的需求(固定资产可以用来生产产品),那也就是每年公司的会计折旧金额都会持续的小于税法上的金额。即便几年以后确实有一小部分DTL开始回转,但是同时又会确认更大笔的DTL:举个例子,(整数是DTL当年确认的金额,负数是回转的DTL,那4-1,5-2,6-3,。。。。。始终每年有3的DTL不能回转)——那这部分几乎永远不用还的DTL就实质上变成了税务局对公司的投资Equity而不是债权了,所以此时继续放在债权里就不合适了,放在equity更合适更符合经济实质哦