06:13 (2X)

请问这里用BPV算NP的公式和derivative里那个用MacDuration算NP的公式一样么?这俩看上去不一样,不确定本质一样不一样谢谢

发亮_品职助教 · 2025年02月11日

本质一模一样,同源的。

衍生的公式是:

MV portfolio × MDUR portfolio + NP swap × MDUR swap = MV portfolio × MDUR target

在衍生品里,MDUR是modified duration,并非是macaulay duration

逐项来看:

第一项

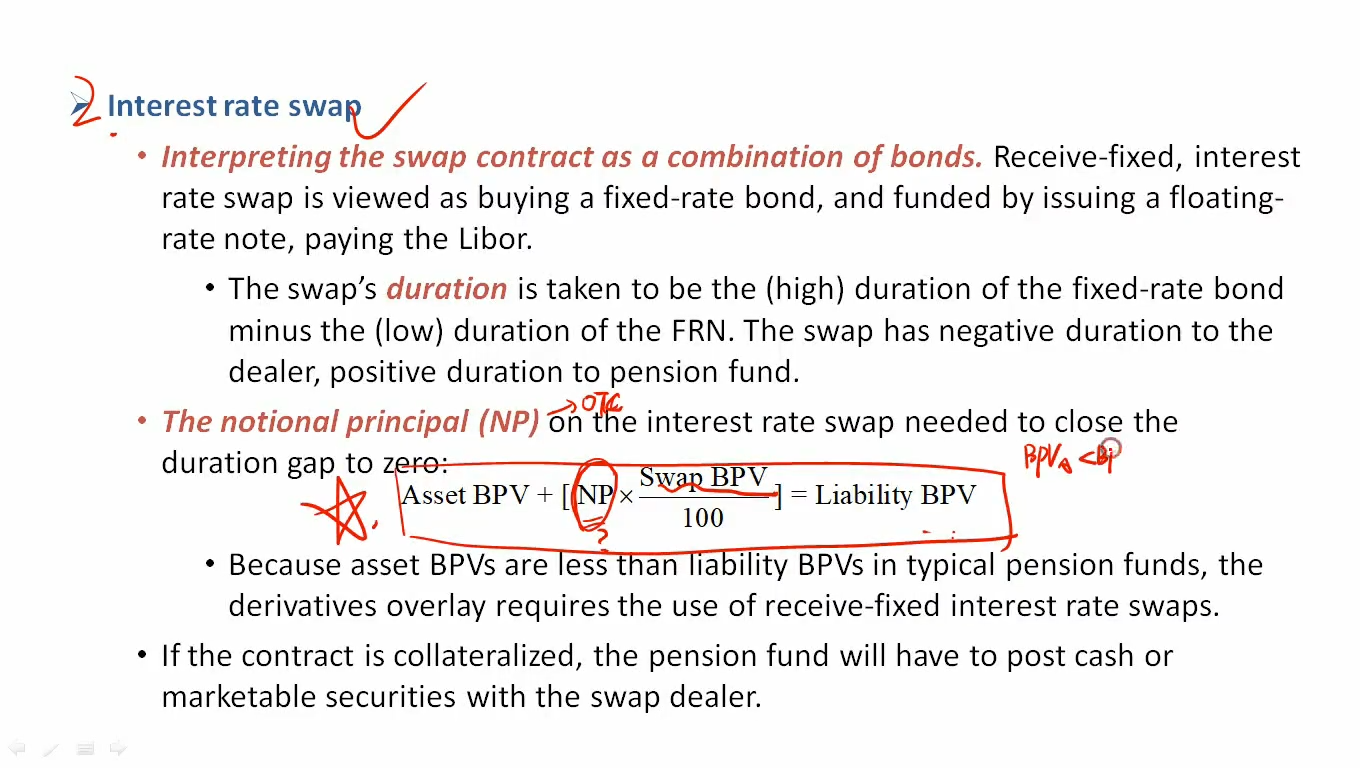

MV portfolio × MDUR portfolio,是原组合的market value乘以原组合的modified duration,可知,这其实就是原组合的Money duration

固收这块只不过用的是BPV,是标准到1bp的money duration,所以两个本质是一样的。所以第一项对标到固收,其实是asset BPV

第二项

NP swap × MDUR swap,这是swap的money duration

对标到固收就是 swap BPV/100 × NP。swap BPV要除以100,是因为swap BPV这个数据是每100 NP的BPV,现在要求总NP对应的BPV,要解决单位问题。先给Swap BPV除以100算出每1元NP的BPV,再乘以NP,可得swap的总BPV

固收和衍生第二项也是对应的。

第三项

MV portfolio × MDUR target,在衍生品里面,这是目标组合的money duration

在固收里面,目标组合就是cover负债,所以对标过去是liability BPV

固收和衍生的整个公式都是一样的。原理就是,在原有asset BPV/money duration的基础上,使用swap来调节BPV/money duration,最终等于目标组合的BPV/money duration

区别是计算过程中,衍生用money duration,固收用BPV。

衍生的目标组合是target money duration,而固收的目标组合就是负债匹配。整个原理都是一致的。